Hier geht’s weiter…

→ Gibt es steuerfreie Verkäufe/Gewinne?

Ja.

Wie oben bereits geschrieben, räumt §23 EStG eine Steuerbefreiung ein, wenn man die Haltefrist von 1 Jahr einhält:

Zitat: „Private Veräußerungsgeschäfte […] sind […] Veräußerungsgeschäfte bei anderen Wirtschaftsgütern, bei denen der Zeitraum zwischen Anschaffung und Veräußerung nicht mehr als ein Jahr beträgt.“*

Das bedeutet übersetzt: Liegt zwischen dem Kauf und dem Verkauf mindestens 1 Jahr, ist es kein Veräußerungsgeschäft und der Gewinn somit steuerfrei. ![]()

Beispiel:

- Am 01.01.2020 kaufst Du für 700 Euro 0.1 BTC

- Am 02.01.2021 verkaufst Du die 0.1 BTC für 3.500 Euro

→ Wodurch unterbreche ich die Haltefrist?

Durch

- den Verkauf für eine Währung (Euro, Dollar…)

- den Tausch gegen einen Stablecoin (USDT, PAX, TUSD,..)

- den Tausch gegen eine andere Kryptowährung (Beispiel: BTC → ETH)

- die Nutzung der Kryptowährung als Zahlungsmittel (Bspw. beim Kauf eines Brötchen für BTC → siehe „Steuerfreie Bitcoin als Zahlungsmittel?“)

Beispiel 1:

- Am 01.01.2020 kaufst Du für 700 Euro 0.1 BTC

- Am 31.12.2020 verkaufst Du die 0.1 BTC für 1800 Euro

Damit hast Du die Haltefrist nicht erreicht => Gewinn ist steuerpflichtig.

Beispiel 2:

- Am 01.01.2020 kaufst Du für 700 Euro 0.1 BTC

- Am 31.12.2020 wechselst Du die 0.1 BTC in 2.5 ETH.

Damit hast Du die Haltefrist nicht erreicht => Gewinn ist steuerpflichtig.

Für die 2.5 ETH beginnt am 31.12.2020 die Haltefrist mit Tag 1. Du könntest die ETH demnach am 31.12.2021 (oder besser am 01.01.2022) steuerfrei verkaufen.

Durch den Transfer von Coins zwischen 2 Wallets unterbricht man die Haltefrist nicht.

Das schließt den Coin-Transfer von der eigenen Wallet zur Exchange bzw. von der Exchange zur eigenen Wallet mit ein. Das ist kein steuerlicher Vorgang.

Das gilt auch, wenn Du Coins zum Staking nutzt. Während die Coins dem Netzwerk zur Verfügung stehen, läuft die Haltefrist weiter.

Quelle: Youtube: Interview mit Dr. Martin Friedberg (mit Timestamp)

Beispiel:

- Am 01.01.2020 kaufst Du 100 ADA

- Am 01.06.2020 nutzt Du die 100 ADA für das Staking

- Am 02.01.2021 nimmst Du die 100 ADA aus dem Staking heraus

Dann könntest Du diese 100 ADA am 02.01.2021 steuerfrei verkaufen, weil zwischen der Anschaffung (01.01.2020) und dem Verkauf (02.01.2021) mehr als 1 Jahr liegt. (Anmerkung: Das gilt nur für den STAKE; nicht für den REWARD! Siehe weiter unten „Gibt es eine Steuerpflicht bei Staking und Lending?“)

→ Muss ich steuerfreie Gewinne angeben?

Nein. Wie bei Gewinnen unter der Freigrenze von 600 Euro, sind auch steuerfreie Gewinne aufgrund der Einhaltung der Haltefrist nicht meldepflichtig. Das Finanzamt ist dann „raus aus der Nummer“.

Aber…

- Bei größeren Gewinnen ist es nicht falsch, das Finanzamt zu informieren.

Das kann ein formloser Brief sein:

Dass daraufhin eine Prüfung o.ä. erfolgt, ist eher unwahrscheinlich. Normalerweise wird Dein Brief eingescannt, abgelegt und „vergessen“.

Sollten FA-Mitarbeiter:innen aber irgendwann mal hohe Beträge auf Deinem Konto auffallen, könnte dieser Brief dafür sorgen, dass niemand stutzig wird und anfängt zu suchen, woher das Geld kommt.

Je offener und ehrlicher man mit dem Finanzamt umgeht, desto besser.

Beim Finanzamt arbeiten Menschen und keine Monster!

- Ob steuerpflichtige Gewinne oder nicht: Ich empfehle Dir, jedes Dokument mindestens 10 Jahre lang aufzubewahren, um Deine Käufe und Verkäufe belegen zu können.

Screenshots, Kontoauszüge, EMails, Blockchain-Transaktionen, Wallet-Adressen, Protokollierungen von Exchanges usw.

Jeder Beleg könnte eines Tages wichtig sein.

Kaufst Du bspw. BTC anonym oder schickst Du sie durch einen Mixer, kannst Du ggf. das Kaufdatum nicht mehr beweisen.

Das FA hat somit keine Möglichkeit mehr, das Kaufdatum festzustellen und wird das Kaufdatum bzw. Deine Gewinne schätzen. Es kann sich wohl jeder denken, dass das FA nicht dazu verpflichtet ist, eine Schätzung zu machen, die zu Deinen Gunsten ausfallen muss!

siehe hierzu auch meinen Beitrag Anonymer Kauf, Regulierungen und Verbote

→ AirDrops, CashBack, Hard Forks

Coins aus Airdrops sind steuerfrei. Du kannst sie ohne Einhaltung einer Haltefrist sofort steuerfrei verkaufen.

Für Airdrops gilt folgende Definition (Faustregel): Ein Airdrop ist ein Airdrop, wenn Du

- nichts bezahlt (Euro, Dollar, Krypto,…) hast

- keine Arbeit geleistet hast (bspw. Coins bewerben, andere Teilnehmer anwerben…)

- keine persönlichen Daten hinterlassen hast

Bist Du bspw. Influencer auf Youtube, Twitch, Insta usw. und hast aufgrund von Werbung Coins erhalten, handelt es sich sehr wahrscheinlich nicht um einen Airdrop.

Hast Du auf einer Plattform Deine persönlichen Daten (Adresse, Telefonnummer,…) hinterlassen, um die Coins zu bekommen, könnte das Finanzamt dies als Gegenleistung einstufen, denn Du hast mit Deinen Daten „bezahlt“.

Wenn Du Dir nicht sicher bist, solltest Du die Coins einfach 1 Jahr halten, um auf der sicheren Seite zu sein.

Die Versteuerung von Cashback-Aktionen muss im Einzelfall entschieden werden, da es auf die Umstände und nicht zuletzt auch auf die Summe ankommt. Eine einigermaßen nachvollziehbare Aussage habe ich hier gefunden.

Ich glaube nicht, dass das Finanzamt eine Cashback-Aktion von wenigen Euro im Jahr als zu versteuernde Einnahme deklarieren würde. Wer es aber so weit treibt, dass er durch Cashback fast schon ein passives Einkommen generiert, wird dies sicherlich beim FA angeben müssen.

Meine Einschätzung: Wer durch Cashback regelmäßig 50 Euro oder mehr pro Monat einnimmt, sollte mal beim Steuer-Profi nachfragen.

Unklar ist noch, wie es sich bei Cashback-Aktionen verhält, bei denen man Kryptowährungen erhält.

Hier könnte(!) das FA argumentieren, dass man ja kein „Cash“ (also keine Währung) bekommt und es sich somit nicht um eine steuerfreie Rabatt-Aktion handelt.

Allerdings kann man gegenargumentieren, dass Kryptowährungen ja steuerlich wie Fremdwährungen behandelt werden und ob man den Rabatt dann in Euro, Dollar oder BTC bekommt, wäre so gesehen alles dasselbe.

Coins, die man durch einen sogenannten Hard Fork (bspw. BTC → BCH im August 2017 oder auch BCH → BSV im November 2018) erhalten hat, können ebenfalls steuerfrei ohne die Einhaltung einer Spekulationsfrist verkauft werden.

→ Steuerfreie Bitcoin als Zahlungsmittel?

Es wird oft darüber diskutiert, ob auch Steuern nach §23 EStG anfallen, wenn man Bitcoin als Zahlungsmittel nutzt und dabei ein Gewinn erzielt wird. Beispiel:

- Du kaufst BTC am 20.07.2021 bei einem Preis von 30.000 Euro

- Am 01.11.2021 kaufst Du Dir einen PC und bezahlst mit BTC, dessen Kurs mittlerweile bei 60.000 Euro steht

Aufgrund des Preisanstiegs hast Du einen Gewinn erwirtschaftet.

(Das ist jetzt nicht zu verwechseln mit der Nutzung einer Krypto-Karte, denn dabei wechselt der Dienstleister „intern“ die Kryptowährung in Euro. Du verkaufst also dem Kartenanbieter Deine BTC für Euro, was ganz eindeutig ein steuerlicher Vorgang ist.)

Leider habe ich zu „Bitcoin als Zahlungsmittel“ keine eindeutige und rechtsgültige Aussage gefunden.

Mirco von Bitcoin2Go hat in einem Interview Philipp Hornung von Winheller diese Frage gestellt und leider gab’s (aus meiner Sicht) keine eindeutige Aussage. Ich höre daraus „Man kann mit BTC bezahlen und den Gewinn nicht angeben. Aber es kann sein, dass man sich dann irgendwann vor dem Finanzamt erklären muss.“

Hier das Video dazu mit Timestamp.

Rechts- und Steuerberatung Schmidt sieht das etwas anders: „Sofern erworbene Bitcoins als Zahlungsmittel eingesetzt werden, gilt dieses als Veräußerung der Bitcoins und führt - bei Einhaltung der Jahresfrist – ebenfalls zu sonstigen Einkünften aus privaten Veräußerungsgeschäften.“

Wobei dieser Satz nach meinem Verständnis aber sowieso falsch ist, denn „bei Einhaltung der Jahresfrist“ (gemeint ist die Halte-/Spekulationsfrist) sind Gewinne ohnehin steuerfrei.

Tja. ![]()

Abschließend dazu noch das Schreiben vom Bundesministerium der Finanzen: Umsatzsteuerliche Behandlung von Bitcoin und anderen sog. virtuellen Währungen vom 27.02.2018

Für mich wird die Frage unter „Die Verwendung von Bitcoin als Entgelt“ ganz eindeutig beantwortet. Zitat: „Die Hingabe von Bitcoin zur bloßen Entgeltentrichtung ist somit nicht steuerbar.“

Aber: Da sich die Steuerberater:innen offenbar uneinig sind, ist es wohl nicht so einfach und klar, wie ich es verstehe. ![]()

→ Gibt es eine Steuerpflicht bei Staking und Lending?

a) Begriffserklärung:

- Der STAKE sind die Coins, die man dem Netzwerk, Betreiber usw. zur Verfügung stellt.

- Der REWARD sind die Coins, die man als „Belohnung“ erhält.

b) Staking und Lending werden steuerlich gleich behandelt. Der Einfachheit halber beschreibe ich aber nur das Staking.

Kurz und knapp: Ja. Gewinne aus Staking und Lending sind steuerpflichtig.

Nachdem das BMF im Juni 2021 einen Entwurf zur Krypto-Besteuerung veröffentlicht hat, kam im Mai 2022 das Schreiben Einzelfragen zur ertragsteuerrechtlichen Behandlung von virtuellen Währungen und von sonstigen Token heraus.

Bei der Besteuerung muss man zwischen STAKE und REWARD unterscheiden:

-

STAKE

Die gestakten Coins werden wie HODL-Coins behandelt.

Ab dem Kaufzeitpunkt startet die Haltefrist (=Spekulationsfrist) von 1 Jahr.

Dabei spielt es keine Rolle, ob man die Coins 1 Jahr in der Wallet lässt oder schon innerhalb der Haltefrist mit dem Staken beginnt, denn auch wenn die Coins als STAKE genutzt werden, läuft die Haltefrist weiter. Nach einem Jahr ist der Verkauf steuerfrei.

Quelle: Youtube: Interview mit Dr. Martin Friedberg (mit Timestamp) -

REWARD

Beim REWARD muss man die Steuern zweimal berücksichtigen.

Der REWARD muss „bei Zufluss“ nach §22 Nr. 3 EStG versteuert werden. Der Zufluss ist erfolgt, wenn man die volle Kontrolle über die REWARD-Coins erhält.

Es ist kein Zufluss erfolgt, wenn der REWARD zwar „zur Abholung“ bereitsteht, Du aber noch einen Button drücken oder eine Transaktion ausführen musst („claimen“), damit die Coins wirklich in Deine Wallet und somit in Deine Verfügungsgewalt gelangen.

Solange Du diesen Schritt („Claim“) nicht gemacht hast, ist es kein „Zufluss“ und somit auch keine Steuer fällig.

Es kann demzufolge steuerlich sinnvoll sein, die Coins zu claimen, wenn der Preis der Coins unten ist. (Bärenmarkt)

Beispiel:

-

Du kannst 1200 Coins als REWARD claimen.

-

Hat 1 Coin einen Preis von 1 Euro, erwirtschaftest Du 1200 * 1 Euro = 1200 Euro.

-

Wartest Du jedoch auf den Bärenmarkt, in dem die Preise für gewöhnlich bis zu 80% fallen, erwirtschaftest Du „nur“ 1200 * 0,20 Euro = 240 Euro, wodurch Du sogar unter der Freigrenze (256 Euro) bleibst.

Das Beispiel ist natürlich idealisiert, aber Du verstehst hoffentlich, worauf ich hinaus will. ![]()

Nachdem der Zufluss erfolgt ist, startet für die REWARD-Coins die Haltefrist nach §23. Genau wie bei HODL-Coins muss man die Coins 1 Jahr und länger halten, um sie dann steuerfrei verkaufen zu können.

So ganz kann ich diese Regelung nicht nachvollziehen, denn laut §23 ist eine Anschaffung (= „Erwerb gegen Entgelt“) erforderlich und die REWARD-Coins werden ja nicht gekauft. So wie bspw. auch beim Mining, denn den Block-REWARD kaufe ich ja nicht. ![]()

Im Forum haben wir in diesem Thread sehr ausgiebig darüber diskutiert und ich habe einige Quellen für meine Aussage verlinkt.

Aktuell wird aber o.g. Auffassung vertreten:

- Versteuerung nach §22 bei Zufluss

- Versteuerung nach §23 beim Verkauf

Wie immer gilt:

Wer Staking und/oder Lending betreiben möchte (insbesondere, wenn es um größere Summen geht), sollte vorher mit einem/einer Steuerberater:in sprechen, um sich rechtlich abzusichern.

Außerdem hat jeder Bürger das Recht, sich unter gewissen Voraussetzungen und (natürlich ![]() ) gegen eine Gebühr eine „Verbindliche Auskunft“ beim zuständigen Finanzamt einzuholen. (Bitte Google nutzen für Details bzw. Steuerberater:in fragen!)

) gegen eine Gebühr eine „Verbindliche Auskunft“ beim zuständigen Finanzamt einzuholen. (Bitte Google nutzen für Details bzw. Steuerberater:in fragen!)

Anmerkung:

Hier waren noch viele andere Forum-Threads und Youtube-Links aufgeführt, doch da die Aussagen vor dem BMF-Schreiben (05/2022) getätigt wurden, sind sie nicht mehr relevant, weshalb ich sie entfernt habe.

→ Gibt es eine Steuerpflicht beim Mining?

Ja.

Hierbei muss besonders darauf geachtet werden, welche Art und welchen Umfang des Minings man betreibt, denn grundsätzlich stuft das FA das Mining als gewerbliche Tätigkeit ein.

Will man das nicht, muss man dem FA erklären (und beweisen?), dass man das Mining als sogenannte „Liebhaberei“ betreibt.

Stellt man eine Mining-Farm in einem Lagerhaus zusammen, ist es wohl keine „Liebhaberei“ mehr, sondern eine gewerbliche Tätigkeit, die unter andere Steuergesetze fällt. Bei gewerblichen Verkäufen gibt es bspw. keine Haltefrist und somit auch keine Steuerfreiheit.

Das Cloudmining ist laut Steuerkanzlei Elias als Leistung in der Steuererklärung anzugeben.

LHP Luxem Heuel Prowatke – Rechtsanwälte Steuerberater PartG mbB geht im Kapitel „Besteuerung von Kryptowährungen im Privatvermögen“ auf die unterschiedliche Betrachtung/Besteuerung recht detailliert ein.

Fazit: Willst Du Mining betreiben, frage eine:n Steuerberater:in!

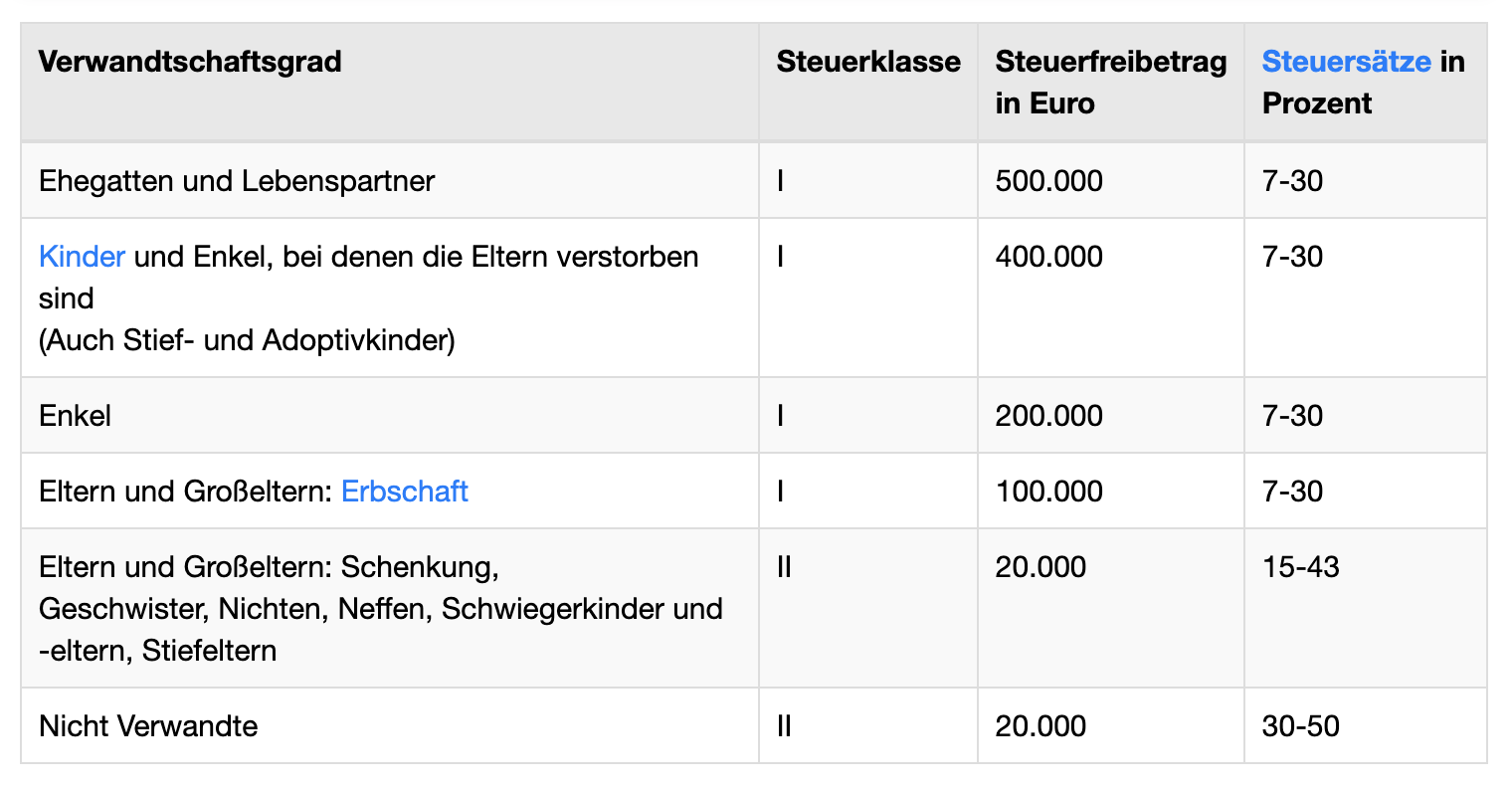

→ Darf ich Kryptowährungen verschenken/vererben?

Ja.

Bei Schenkung und Vererbung gelten für Kryptowährungen dieselben Steuerregeln wie bei FIAT.

Beispielsweise kann man an seine Kinder steuerfrei bis zu 400.000 Euro innerhalb von 10 Jahren verschenken, während man als Kind den Eltern dagegen nur 20.000 Euro schenken darf ohne dass die Beschenkten dafür Steuern zahlen müssen:

Relevant ist der Preis der Coins zum Zeitpunkt der Schenkung. Im Bärenmarkt könnte man also quantitativ mehr Coins verschenken als im Bullenmarkt, um es ganz platt zu formulieren.

Obliegen die Coins zum Zeitpunkt der Schenkung noch der 1 jährigen Haltefrist, läuft diese Frist ohne Unterbrechung für den Beschenkten weiter.

Sind die Coins bereits steuerfrei, weil der/die Schenkende sie 1+ Jahr(e) gehalten hat, übernimmt der/die Beschenkte diesen Status und könnte die Coins somit sofort steuerfrei verkaufen.

→ Steuerpflicht bei Lightning Node

Siehe dazu das Interview zwischen Roman und Dr. Martin Friedberg (mit Timestamp)

→ Sind Gesetze in Stein gemeißelt?

Nein.

Das Erlassen bzw. die Änderung von Gesetzen ist ein laufender Prozess. Finanzgerichte sprechen häufig neue Urteile, auf die man sich beziehen könnte.

Bei den Kryptowährungen hat es sich die dt. Gesetzgebung etwas leicht gemacht und alles in §22 bzw. §23 EStG gepackt, obwohl sich dadurch widersprüchliche Aspekte ergeben bzw. Details nicht genau definiert werden.

Deshalb sollte man sich 1x im Jahr informieren oder alternativ einen Expert:innen-Rat einholen.

Das BMF-Schreiben vom 05/2022 ist übrigens kein Gesetz. Man kann zwar davon ausgehen, dass die Finanzämter sich danach richten und schlussendlich ein Gesetz dazu auf den Weg gebracht wird, aber ganz offiziell gesehen herrscht immer noch Unklarheit.

Wer bei der aktuellen Gesetzgebung mit Kryptowährungen handelt, kann davon ausgehen, dass selbst bei einer zukünftigen Änderung der Gesetze die bereits gekauften/verkauften Kryptowährungen nach dem „alten“ Gesetz besteuert werden.

Tritt also bspw. ein neues Gesetz bzw. eine Gesetzesänderung ab dem 01.01.2023 in Kraft, werden alle bis dahin getätigten Käufe/Verkäufe so besteuert, wie ich sie hier beschrieben habe.

Eine rückwirkende Änderung der Steuergesetz ist zwar grundsätzlich möglich, aber eher unwahrscheinlich. (Google-Tipp: Vertrauensschutz)

→ Muss ich einen Steuerberater beauftragen?

Nein, das musst Du nicht. Wenn Du keine Beratung brauchst und Deine Steuererklärung selbst machen willst, hast Du das Recht dazu, Deine Steuererklärung ohne Hilfe zu erstellen.

Allerdings sollte man es sich gut überlegen, ob die (je nach Einkommen) 500…1000 Euro für einen Steuerberater angesichts der teils undurchsichtigen Rechtslage nicht doch gut angelegt sind.

→ Wie finde ich einen Steuerberater?

Ich würde die Steuerberater im näheren Umkreis anrufen und einfach fragen, ob sie sich mit der Besteuerung und den zahlreichen Varianten (HODL, Staking, Mining etc.) auskennen.

Falls ja, empfehle ich Dir, ein erstes Beratungsgespräch zu vereinbaren. Das ist in der Regel kostenlos und dient dazu, sich zu „beschnuppern“. Falls Du kein gutes Gefühl mit ihm/ihr hast, suchst Du weiter.

Wer keinen Wert auf ein persönliches Gespräch legt, kann natürlich auch deutschlandweit suchen.

Ich habe diese Übersicht gefunden, kann aber nicht sagen, wie vertrauenswürdig oder empfehlenswert die dort genannten Steuerberater:innen sind.

→ Ein abschließender Tipp?

Auch wenn man durch Staking, Lending, Mining usw. Geld verdienen kann, empfehle ich aufgrund der rechtlichen Unsicherheit immer nur das klassische HODLn, denn es besteht aus nur 5 einfachen Schritten:

- Finde durch Recherche ein gutes Krypto-Projekt bzw. bleibe bei Bitcoin. DYOR

- Investiere nur Geld, das Du übrig hast. Ein Totalverlust darf nicht dazu führen, dass Du Deine Miete nicht mehr zahlen kannst!

- Transferiere die Coins in Deine Wallet, von der nur Du den Private Key kennst.

- Setze Dir ein Preisziel (z.B. eine Verdreifachung Deiner Investitionssumme) und sobald Du das Preisziel und die Haltefrist von 1 Jahr erreicht hast, verkaufst Du Deine Coins.

- Sei nicht gierig und freue Dich über jeden Gewinn.

Von Investitionsplattformen („DeFi“), die mit 5, 10 oder mehr Prozenten locken, rate ich dringend ab. Es muss sich nicht zwingend um SCAMs handeln, aber erstens besteht bei solchen Plattformen immer das Risiko, dass sie pleite gehen (Google-Tipp: Celsius-Netzwerk aus 06/2022) und zweitens verlangen solche Anbieter natürlich Gebühren, die man doch lieber für sich selbst behält.

→ Sonstiges (unsortiert)

Da viele Youtube- und Webseiten-Links in diesen beiden Beiträgen vor dem BMF-Schreiben aus Mai 2022 stammten, habe ich diese nun entfernt.

Aktuell kann ich nur das Interview zwischen Roman und Dr. Martin Friedberg vom 27.06.2022 empfehlen.

Das Finanzgericht Baden-Württemberg hat zum 01.12.2021 eine Klage zur Besteuerung von Kryptowährungen abgewiesen.

Der Kläger ist der Auffassung, dass Kryptowährungen kein „anderes Wirtschaftsgut“ seien und somit §23 EStG nicht gelten kann.

Das sieht das Gericht anders und bewertet die Gewinne des Klägers als sonstige Einkünfte aus privaten Veräußerungsgeschäften nach §23 EStG.

Kryptowährungen seien immaterielle Wirtschaftsgüter.

Die Revision wurde zugelassen. Das bedeutet, dass noch eine endgültige Entscheidung vom Bundesfinanzhof kommen könnte.

Dass dieser alles anders sieht und sämtliche Gewinne auf Krypto-Verkäufen plötzlich als steuerfrei deklariert werden, halte ich jedoch für extrem unwahrscheinlich.

→ Letzter Hinweis

Ich bin kein Steuer-, Finanz- oder Anlageberater!

Im Zweifel und bei Sonderfällen bitte immer eine/n Steuerberater:in hinzuziehen.

→ D A N K E

Danke an

- @skyrmion

- @sebastian

- Flo (Twitter @Kneteknilch)

- @Baertiger

- @Marco1 (Staking-Beitrag)

für Kritik, Verbesserungsvorschläge und Input ![]()

![]()