Moin mitnanner!

Eigentlich sollte dies kein Informationsthread, sondern ein Informationsvideo werden, doch leider musste ich schmerzlich feststellen, dass mir das Erstellen von Videos offenbar nicht liegt. (Neid @Blocktrainer ![]() )

)

Wie dem auch sei.

Ich möchte Dir meine zusammengetragenen Daten trotzdem nicht vorenthalten.

Ziel soll es sein, dass Du Informationen über die Arbeit von Ripple und die Nutzung von XRP bekommst und Dein einziger Kommentar zu dieser Thematik in Zukunft nicht mehr nur „XRP ist ein $hitcoin“ sein wird. ![]()

> Vorwort <

Ich kann nicht alles erklären, denn erstens würde dieser Artikel noch länger werden, als er sowieso schon ist und zweitens sind viele Detail-Informationen leider nicht bekannt.

Ob nun interne Bankprozesse oder Firmeninterna. „Wir“ wissen nicht alles und das ist wohl auch ganz im Sinne der beteiligten Parteien.

Der Text befasst sich in erster Linie mit Ripples Software für Banken und Zahlungsdienstleister. Andere Projekte wie das Micropayment-System Coil oder die offene Entwickler-Plattform Xpring, die alle direkt oder indirekt für die Adaption von XRP sorgen sollen, werden hier nicht behandelt.

Auch den technischen/mathematischen Bereich lasse ich weg.

Mein Text ist so objektiv geschrieben wie es nur ging. Hier und da schreibe ich auch meine eigenen Gedanken, doch die wird vermutlich jeder ohne Schwierigkeiten erkennen.

Der Rest („Zahlen, Daten und Fakten“) sind durch Links und Bilder belegt und können durch jeden überprüft werden.

Ich habe in die Recherche, die Formulierung (und Formatierung) des Textes und das Erstellen der Bilder und Screenshots relativ viel Zeit gesteckt.

Solltest Du diesen Beitrag kommentieren wollen, bitte ich Dich darum, auf übliche FUD-Parolen ohne jegliche Beweise oder eigene Gedanken zu verzichten.

Wer diskutieren und sich austauschen will, ist HERZLICH WILLKOMMEN.

(Das darf auch negativ behaftete Themen rund um Ripple und XRP betreffen, denn auch ich finde einiges…sagen wir…merkwürdig.)

So, nun geht’s aber endlich los…

> Was ist SWIFT? <

Die „Society for Worldwide Interbank Financial Telecommunication“ (SWIFT) ist ein Zusammenschluss von (je nach Quelle) 10.000 bis 11.000 Banken weltweit und betreibt zwischen diesen Banken ein Netzwerk.

Wenn Geld von Konto 1 auf Konto 2 überwiesen wird, erfolgt dies (in der Regel) über das SWIFT-Kommunikationsnetzwerk, das Mitte der 1970er Jahre entwickelt wurde und zugegebenermaßen nur wenige Updates erhalten hat.

„Kommunikation“ ist hier auch das richtige Stichwort, denn was viele vermutlich nicht wissen: In diesem Netzwerk werden per se keine Geldbeträge verschickt, sondern Nachrichten.

Über genaue Zahlen schweigt sich SWIFT (verständlicherweise) aus, doch in einer PDF vom „U.S. Department of the Treasury“ steht:

„Daily overall volume of messages sent using the SWIFT system has tripled over seven years, with peak days of over 10 million messages in 2004. SWIFT messages direct the transfer of nearly $5 trillion worldwide each day.“

Quelle (PDF)

Demzufolge waren es in 2004 rund 10 Mio. Nachrichten pro Tag, die einen Geldwert von $5 Billionen repräsentieren.

Aufgrund der wirtschaftlichen Entwicklung darf man zwar davon ausgehen, dass sich diese Zahlen 16 Jahre später erhöht haben, aber halten wir 10 Mio. bzw. $5 Billionen mal fest.

> Was sind "cross border payments"? <

Man könnte dies zwar einfach mit „grenzüberschreitende Zahlungen“ übersetzen, doch wird das dem engl. Begriff nicht ganz gerecht, denn wenn ich Geld von Deutschland nach Frankreich schicke, wäre das auch eine grenzüberschreitende Zahlung.

Eine Überweisung in derselben Währung (Sender schickt Euro; Empfänger erhält Euro) ist auch mit SWIFT kein Problem und annähernd „instant“ möglich.

Bei „cross border payments“ sind aber in erster Linie „Fremdwährungsüberweisungen“ gemeint, also Überweisungen, bei denen der Sender eine andere Währung hat als der Empfänger. Und diese Zahlungen sind ein großes Problem.

(Beispiel: Sender schickt EURO und der Empfänger erhält US DOLLAR)

> Wie funktioniert eine SWIFT-Überweisung? <

So, nun wird’s ein wenig komplizierter. ![]()

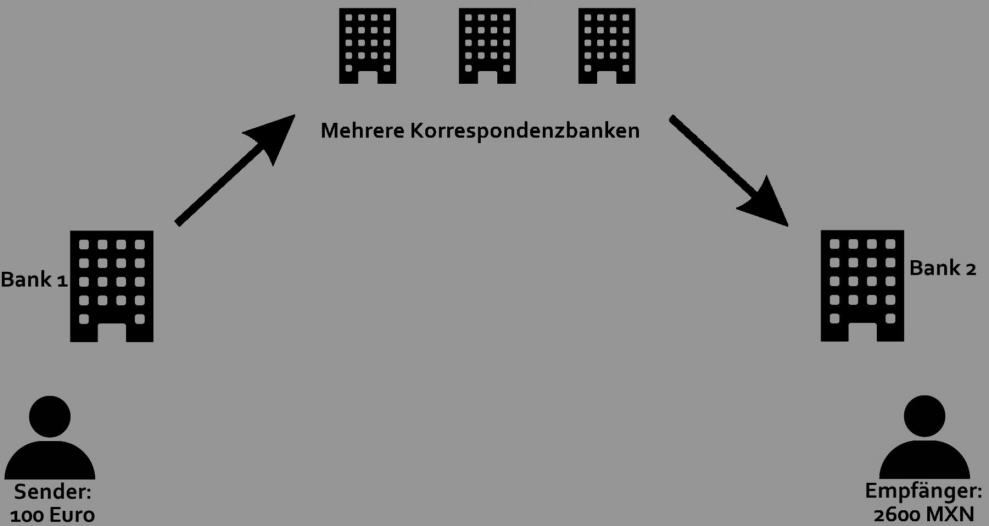

Angenommen, der Sender schickt 100 Euro an den Empfänger, der aber kein EURO-Bankkonto, sondern ein MXN-Bankkonto (mexikanischer Peso) besitzt.

Bank 1 und Bank 2 haben keine Geschäftsbeziehung miteinander. Bank 1 kann die MXN also nicht direkt an Bank 2 senden. (Eine Bank kann nicht mit jeder anderen Bank verpartnert sein.)

Was tun?

Man bedient sich einer sogenannten „Korrespondenzbank“, indem Bank 1 dieser Bank die Nachricht schickt, dass sie Geld an den Empfänger senden will.

Die Korrespondenzbank wiederum kommuniziert mit Bank 2, die dem Empfänger die ca. 2600 MXN (=100 Euro) auf sein Konto gutschreibt.

Aber wo gehen die 100 Euro hin und wo kommen die 2600 MXN her?

Option 1:

Die Korrespondenzbank unterhält für Bank 1 ein sogenanntes Nostrokonto. Das ist ein Konto in einer Fremdwährung, also bspw. US DOLLAR

Korrespondenzbank zieht den Dollar-Wert (den 100 Euro entsprechend) vom Nostrokonto der Bank 1 ab, tauscht die US DOLLAR in MXN und schickt diese an Bank 2.

Option 2:

Die Korrespondenzbank unterhält für Bank 1 ein Nostrokonto in MXN, zieht den MXN-Wert (den 100 Euro entsprechend) von diesem Konto ab und schickt sie an Bank 2.

Welche Option wirklich gilt, kann ich leider nicht sagen, da es hierzu keine eindeutigen Dokumentationen gibt. Zumindest habe ich keine gefunden.

Das ist aber letztendlich nicht relevant und die genauen Buchungsverhältnisse zwischen den Banken und den Bankkonten der Sender/Empfänger sollen uns ebenfalls nicht interessieren.

Worum es geht, sind die Nostrokonten, die jede (größere) Bank betreibt.

Es handelt sich dabei um „vorfinanzierte“ Konten, was bedeutet, dass dort immer Geld (in Fremdwährung) liegt, um für eine Überweisung liquide zu sein.

(Das Geld im Nostrokonto bei der Korrespondenzbank gehört Bank 1.)

Das wäre in etwa so, als wenn Du bei EDEKA ein Guthabenkonto hättest.

Nach dem Einkauf zahlst Du nicht aus Deinem Portemonnaie, sondern EDEKA zieht Dir den Betrag von Deinem vorfinanzierten Guthaben-Konto ab.

Auf diesem Guthaben-Konto liegen immer 200 Euro und Du musst dafür Sorge tragen, dass das Konto nach einem Einkauf wieder aufgefüllt wird.

Ausserdem hast Du nicht nur bei EDEKA ein Konto, sondern auch bei LIDL, ALDI und REWE.

Soweit verständlich? Schön.

Je nachdem wie „selten“ die Sender- und Empfänger-Währungen sind, können auch mehrere Korrespondenzbanken dazwischengeschaltet sein, so dass sich eine längere Kommunikationskette ergibt:

K.-Bank 1 wechselt von BAHT in YEN

K.-Bank 2 wechselt von YEN in US DOLLAR

K.-Bank 3 wechselt von US DOLLAR in MXN

> Nachteile <

- SWIFT ist langsam

Je länger die Kommunikationskette ist, desto länger dauert auch eine Überweisung.

Durch Zeitverschiebungen, Feiertage, interne Bankprozesse, Währungsumtausch usw. dauert eine Fremdwährungsüberweisung etwa 2…10 Tage.

In seltenen Fällen und „unglücklichen“ Konstellationen können es auch 14 Tage sein.

Für 2020 ein untragbares Manko, denn Zeit ist Geld und wir bewegen uns immer schneller und schneller.

- Nostrokonten

Der Unterhalt von Nostrokonten ist mit Aufwand und Kosten verbunden:

-

Viel Papierkram

Vorab müssen Verträge zwischen den Banken gemacht werden. Anwälte kommunizieren miteinander. Unterschrift hier, Unterschrift da. Ihr kennt das ja. -

Liquidität muss gewährleistet sein

Jemand muss dafür sorgen, dass das Nostrokonto immer gedeckt ist.

Zugegeben: Das macht vermutlich kein Mensch, sondern eine Software, aber diese muss gepflegt werden, redundant verfügbar sein usw. -

Totes Kapital

Jeder Dollar, jeder Yen und jeder mexikanische Peso, der bei einer Korrespondenzbank in einem Nostrokonto liegt, ist Geld, mit dem die Besitzer-Bank nicht arbeiten kann.

(Im obigen Reallife-Beispiel mit den Supermärkten wären es immerhin 800 Euro, die Du nicht zur Verfügung hättest.)

Je nachdem, wieviele Korrespondenz-/Nostrobanken eine Bank hat und wieviel Geld in diesen Konten liegt, „geht das ganz schön ins Geld“, wie man so sagt.

Die „Deutsche Bank“ hat übrigens knapp 40 Korrespondenzbanken. Einige davon sind „Zweigstellen“ in dem jeweiligen Land.

- Kleine Banken

Fremdwährungszahlungen bietet (soweit ich weiß) jede Bank an, doch aufgrund der Kosten kann sich nicht jede Bank Nostrokonten leisten.

Sie sind bei Fremdwährungszahlungen deshalb immer auf größere Banken angewiesen. Die Folge: Die Kosten und die Überweisungsdauer steigen noch mehr an.

- SWIFT ist fehleranfällig

Nachrichten gehen verloren bzw. werden nicht richtig übertragen/eingelesen. (Was übrigens auch dazu führt, dass sich der Überweisungsprozess verlängert.)

Gibt es genaue Zahlen? Nein, die gibt es offenbar nicht. Das ist aber auch nicht verwunderlich, denn wer gibt schon zu, dass sein System nicht richtig funktioniert?

Wenn man googelt, wird oft eine Fehlerquote von 6-7% genannt. Diese basiert auf folgendem Dokument:

SWIFT INSTITUTE (PDF)

(siehe Seite 13)

SWIFT-„Verteidiger“ bzw. Ripple-„Gegner“ schreiben aber, dass es sich

a)

nicht um offizielle Zahlen handelt, da die Autoren SAMANTHA COOK und KIMMO SORAMÄKI nicht zu SWIFT gehören, sondern „nur“ als externe Betrachter diese Zahlen ermittelt haben.

und/oder

b)

diese Zahlen nur die Fehlerrate innerhalb des Berechnungsmodells der Autoren widerspiegelt, aber nicht die „echte“ Fehlerrate im SWIFT-Netzwerk.

Hm, schwierig.

Was man aber feststellen kann ist, dass das System nicht zu 100% fehlerfrei ist, denn das würde SWIFT sicherlich deutlich(er) nach außen kommunizieren.

Außerdem kann man davon ausgehen, dass die genannten Zahlen nicht völlig an der Realität vorbeigehen, denn ansonsten hätte SWIFT die Veröffentlichung dieser PDF nicht erlaubt, die Verwendung ihres Logos untersagt oder was auch immer.

Dies lässt schlussfolgernd vermuten, dass die Zahlen halbwegs korrekt sind. Oder sie sind sogar höher und SWIFT ist „froh“ über diese Studie.

Wie dem auch sei.

Gehen wir mal nicht von 7%, sondern von „nur“ 1% aus. Gibt es bei 1% aller Nachrichten Fehler, wäre das bei mehr als 10 Mio. Nachrichten täglich (siehe oben) ein Schwund von rund 100.000 Nachrichten im Gegenwert von rund $50 Mrd.

(Mir ist klar, dass die Nachrichten nicht alle dieselbe „Geld-Gewichtung“ haben und man’s nicht ganz so einfach darstellen kann. Es geht hier auch mehr um eine grobe Richtung, in welchen Größen wir uns bewegen.)

Zum Vergleich: Stell’ Dir mal vor, 1% aller EMails kämen nicht an. Was dann los wäre…

- Hohe Kosten für eine Überweisung

Zugegeben: Für die Bank selber ist es nicht ganz so relevant, denn die Kosten trägt ja der Kunde bzw. wird durch Mischkalkulation auf alle Kunden verteilt.

Trotzdem muss man sich den Zeiten anpassen und wenn Zahlungsdienstleister (bspw. MoneyGram) damit beginnen, Geldtransfers deutlich günstiger anzubieten als Banken, fallen den Banken Einnahmen weg.

Die Kosten bleiben dagegen gleich, denn Hardware/Software müssen weiterhin funktionieren und auch Bank-Mitarbeiter möchten bezahlt werden.

Radikalste Alternative: Man entlässt mal eben 18.000 Mitarbeiter wie die „Deutsche Bank“ Ende 2019. ![]()

![]()

![]()

> Geld in den Nostrokonten <

Wieviel Geld liegt in diesen Nostrokonten?

Diese Frage kann ich nicht zu 100% beantworten, denn mit dieser Information rückt eine Bank wohl nicht so gerne heraus.

Die Firma Ripple schreibt, dass es $5 Billionen sind

und verlinkt dazu das Dokument „Global Payments 2016: Strong Fundamentals Despite Uncertain Times“ von McKinsey & Company, einer amerikanischen Unternehmensberatung:

Merkwürdig ist: In diesem Dokument stehen diese $5 Billionen überhaupt nicht drin. (Zumindest habe ich sie nicht gefunden.)

Stattdessen steht auf Seite 6:

„Outstanding balances on transactional accounts exceeded $27 trillion by the end of 2015, their highest level ever.“

(„Die ausstehenden Guthaben auf Transaktionskonten überstiegen bis Ende 2015 $27 Billionen, den höchsten Stand aller Zeiten.“)

Auch auf Reddit fragt man sich, wie Ripple auf die $5 Billionen kommt:

In diesem Interview sagt Brad Garlinghouse (CEO Ripple), dass es „$10 Trillion“, also $10 Billionen wären:

Also…schwierig…schon wieder. ![]()

Es gibt offenbar keine offiziellen Zahlen, was (wie geschrieben) verständlich ist.

Legen wir jedoch die $5 Billionen tägl. Transfervolumen über SWIFT für eine grobe Schätzung zugrunde und gehen wir davon aus, dass ein nicht unerheblicher Teil davon Fremdwährungsüberweisungen sind, ist es durchaus realistisch, dass wir uns irgendwo zwischen den genannten $5 und $27 Billionen bewegen.

Selbst der unterste Wert ist heftig. $5 Billionen, die einfach nur „herumliegen“ und nicht genutzt werden können. Wer die aktuelle Situation vieler Banken kennt, kann sich denken, wie gerne die Banken Zugriff auf dieses Geld hätten.

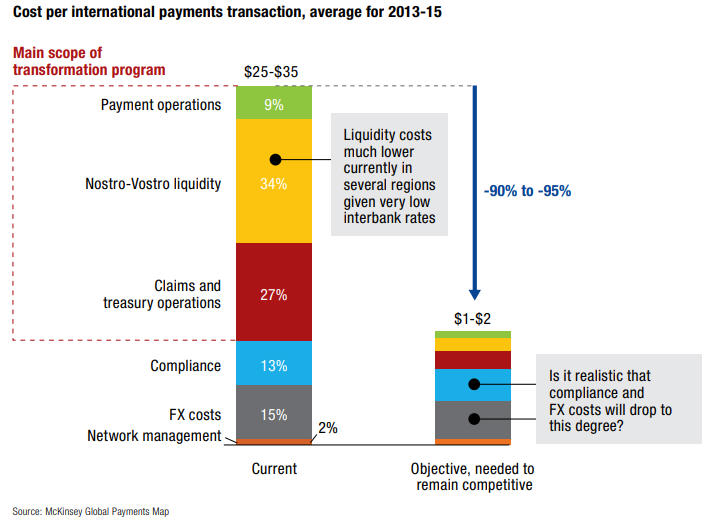

> Welchen Kosten-Anteil machen Nostrokonten aus? <

Hierzu findet man in dem bereits genannten Dokument von McKinsey eine Grafik:

Demnach sind rund 30% nur für den Unterhalt der Nostrokonten.

Fallen allein diese Kosten weg, reduzieren sich die Gesamtkosten von $25 bis $35 auf $7,50 bis $10,50

Anmerkung:

Inwieweit man den McKinsey-Zahlen Glauben schenken darf, kann ich nicht sagen. Es sind aber die einzigen Zahlen, die konkret vorliegen, also kann ich nur damit arbeiten.

Da „McKinsey & Company“ aber schon fast 100 Jahre existiert und fast 30.000 Mitarbeiter beschäftigt, gehe ich davon aus, dass sie wissen, wie man recherchiert.

> Pause <

Okay, kurz mal durchatmen und zusammenfassen. ![]()

Wir haben gelernt, dass SWIFT ziemlich alte Technik nutzt und (dieser Technik geschuldet) teuer, langsam und fehleranfällig ist.

Banken haben Nostrokonten, in denen Geld lagert, das nur darauf wartet, von A nach B geschickt zu werden.

Die Nostrokonten kosten Geld und sind mit (Organisations-) Aufwand verbunden, was letztendlich zwar alles dem Kunden in Rechung gestellt wird, aber im Grunde wird eine Bank damit nicht DAS Geld machen. Das Ganze ist also eine Nullnummer oder im besten Fall ein Zusatzgeschäft.

> Ripple und XRP <

Kurz und knackig zum Einstieg:

- Ripple ist die Firma.

- XRP ist das Asset.

- XRP sind keine „Ripples“.

So, sorry, das musste einfach mal raus.

Man kann von Ripple und XRP ja halten, was man will, aber dass einige es nicht einmal schaffen, den richtigen Namen für das zu nehmen, was sie so sehr hassen, geht mir ziemlich auf den Sack. ![]()

> Die Firma Ripple <

Zur Geschichte:

- Ryan Fugger entwickelt „RipplePay“ (2004)

- Der große Erfolg bleibt allerdings aus.

- Jed McCaleb und Chris Larsen übernehmen „RipplePay“ und gründen „OpenCoin“ (2012)

- Aus OpenCoin wird „Ripple“ (2013)

- Die durch OpenCoin erzeugten XRP werden an Ripple übergeben

- McCaleb verlässt Ripple und (mit-) begründet die „Stellar Development Foundation“ (XLM)

Ripple ist eine in den USA ansässige Firma, die Software für den (internationalen) Zahlungsverkehr erstellt und vertreibt.

> ILP, XRP und XRP Ledger <

Das „Interledger Protokoll“ (ILP) ist ein Sammelsurium an Protokollen, die für den Werte-Transfer zwischen Ledgern („Kontobüchern“) und auch Blockchains genutzt werden.

Im Fokus steht also (auch) die Interoperabilität. (inter=zwischen; wie bei „interstate“)

Das ILP steuert die Kommunikation zwischen den Teilnehmern, ermittelt die Gebühren, gleicht Daten ab usw.

Eine Kernfunktion ist, dass es nur 2 Möglichkeiten bei einem Transfer gibt:

a) Der transferierte Wert wird dem Empfänger gutgeschrieben.

oder

b) Bei Unstimmigkeiten oder einem Abbruch erhält der Sender alles zurück.

Sobald die Zahlung ausgeführt wird, erfolgen alle Buchungen gleichzeitig.

Wie sein „Vorbild“, das TCP/IP, ist auch Interledger ein offenes Protokoll. Es gehört also NICHT Ripple.

Ripple hat es zwar entwickelt, aber mittlerweile ist das ILP ein Teil vom W3C (World Wide Web Consortium), das für die Definition von Standards (z.B. HTML, CSS,…) im Web zuständig ist.

Für die Zahlung wird das Asset „XRP“ im „XRP Ledger“ (XRPL) genutzt. Wenn ich jetzt schreibe, dass der XRPL die Blockchain von XRP ist, gehen einige sicher auf Barrikaden, also sagen wir einfach, der XRPL ist eine

- offene (open source)

- erlaubnislose (permissionless)

- dezentrale

Blockchain-Technologie.

Demzufolge sind XRP und der „XRP Ledger“ nicht das Eigentum von Ripple. Ripple besitzt zwar (viele) XRP, aber den Coin könnte man forken und seinen eigenen Coin bzw. Token erstellen.

Auch die für die Sicherheit/Bestätigung erforderlichen Validatoren des XRPL gehören nicht zwingend Ripple. JEDER (Ja, jeder!) kann einen Validator betreiben:

Ripple kontrolliert nicht den XRPL durch die Validatoren. Es gibt von Ripple zwar verifizierte Validatoren (bspw. Exchanges), die in einer UNL (Unique Node List) geführt werden, wer jedoch kein von Ripple zertifizierter Validator ist, kann trotzdem einen Validator betreiben und dabei helfen, den XRPL zu sichern.

In Zahlen (Stand 06.05.2020)

- Insgesamt 137 Validatoren

- 35 davon durch Ripple zertifiziert (UNL)

- von diesen 35 gehören 6 Ripple

Im Gesamtnetz machen die Ripple-Validatoren demnach nur 4% aus, bei den UNL-Validatoren 17%.

Ripple hat folglich keinesfalls die Hoheit über den „XRP Ledger“.

> Ripples Software <

- xCurrent

Dies ist eine Art „SWIFT auf Speed“. Die Transaktionen erfolgen schneller, es gibt eine End-zu-End-Kommunikation zwecks Fehlervermeidung usw.

Allerdings sind weiterhin die Nostrokonten erforderlich und XRP wird nicht verwendet.

(Genau genommen verwendet auch xCurrent 4.0 XRP, doch lassen wir das mal beiseite.)

Ripple hat nach eigenen Angaben 300-400 Kunden, die Ripples Software testen oder xCurrent sogar schon im LIVE-Betrieb nutzen.

Allein von den 100 größten Banken der Welt sind aktuell mehr als 30% Ripples Kunden.

Wichtig hierbei:

Die Banken können weiterhin ihre SWIFT-Nachrichten nutzen, denn sowohl die Nachrichten im aktuell genutzt MT103-Format, als auch das neue ISO20222 werden verarbeitet.

Wikipedia MT103

Wikipedia ISO20022

In diesem kurzen Video (3 Min.) wird der xCurrent-Ablauf in einer Animation sehr anschaulich erklärt:

-

ODL (ehemals xRapid)

Betrachten wir weiter unten genauer. -

xVia

Das Produkt xVia bietet eine API (Kommunikationsschnittstelle) ins RippleNet.

Dies ist besonders für Zahlungsanbieter, kleine Banken und Unternehmen interessant, da sie ohne große Softwareinstallationen Zahlungen im RippleNet durchführen können.

Und ja, jetzt dürfen einige endlich mit den Augen rollen: Das RippleNet ist ein GESCHLOSSENES Netzwerk.

In ihm können nur angeschlossene Banken, Zahlungs-/ Geldanbietern usw. miteinander kommunizieren.

> Zwischenstopp <

Einmal durchatmen.

Halten wir kurz fest: Weder das „Interledger Protocol“ und schon gar nicht der „XRP Ledger“ sind Eigentum von Ripple oder können von Ripple kontrolliert werden.

Verschwindet Ripple vom Markt, können (und werden) ILP und XRPL weiterhin existieren.

Lediglich das RippleNet hält Ripple „zentralisiert“, denn darin findet alles statt, an dem Ripple als Softwareanbieter sein Geld verdient.

Wer also stupide nach „Zentralität“ schreit, hat offensichtlich keine Ahnung, wovon er redet.

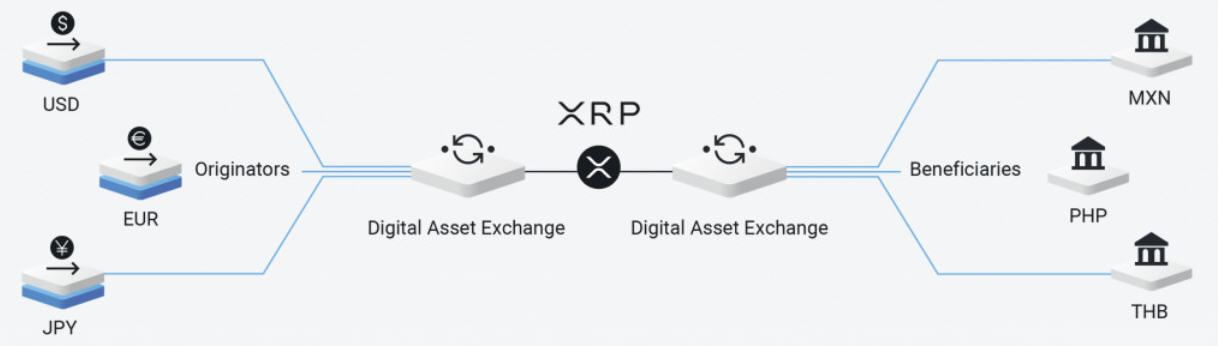

> ODL (ehemals xRapid) <

ODL ist eine Erweiterung zum xCurrent. Grundsätzlich sind die Vorteile gegenüber SWIFT und anderen Systemen gleich, doch zusätzlich dazu können die kosten- und aufwandintensiven Nostrokonten wegfallen:

Wie funktioniert ODL? Ein Beispiel:

Der Sender will $100 an den Empfänger senden, der Philippinische Peso (PHP) erhalten soll.

Der Sender schickt die $100 an Exchange A, die diese $100 in XRP tauscht.

Wir erinnern uns: Geldtransfers in 1 Währung sind unproblematisch. Die Exchange A nimmt die $100 an, ohne dass vorher ein Währungstausch erforderlich ist.

Die getauschten XRP sendet die Exchange A an Exchange B, die wiederum kein Problem bei der Weiterleitung der Zielwährung (PHP) hat.

Die XRP werden von Exchange B also in PHP getauscht und dem Empfänger gutgeschrieben.

Der gesamte Transfer dauert keine 60 Sekunden, wie die Reisebank bereits 2016 festgestellt hat:

Bei diesem Test wurden 667 Euro verschickt und 1.000 kanadische Dollar kamen beim Empfänger an.

Innerhalb von 8 Sekunden.

ACHT. SEKUNDEN.

Zum Vergleich: Über SWIFT hätte diese Überweisung vermutlich 2-3 Tage gedauert.

(Der Kanadische Dollar ist keine besonders seltene Währung. Korrespondenz-Banken zu finden, dürfte kein Problem sein.)

Tja, das war es schon. Darum geht es: Schneller Geld- bzw. Wertetransfer, die Eliminierung von Nostrokonten und anderen zeit-/kostenintensiven Elementen in der Transaktions-Kette.

Eigentlich doch ziemlich clever, findest Du nicht? Nein? Warum denn nicht, wenn ich fragen darf?!

ENDE TEIL 1

(Beitrag musste aufgrund der Länge aufgeteilt werden.)