Was ist das Stock to Flow Modell?

Mit Hilfe von Stock to Flow (auf Deutsch: Lagerbestand zu Fluss) kann ermittelt werden, wie schnell der Aktuelle Vorrat von einer Ware mit dem Flow „aufgefüllt“ werden kann. Man kann so die Häufigkeit einer Ressource bemessen. Das Stock to Flow Modell wird normalerweise bei natürlichen Ressourcen angewendet. Im wesentlichen zeigt dieses Modell wie das Verhältnis von Bestand und Durchfluss ist, also wie viel Angebot jedes Jahr neu auf den Markt kommt im Verhältnis zum Gesamtangebot.

Verbrauchs- und Industriegüter haben eigentlich immer ein relativ niedriges Verhältnis, da die normalerweise gebraucht oder zerstört werden. Die Vorräte decken im Prinzip nur den kurzfristigen Bedarf.

Gold

Der bekannteste Anwendungsbereich von diesem Modell ist der Goldmarkt. Es wird geschätzt, dass wir auf der ganzen Welt etwa 190’000 Tonnen Gold haben. Diese Kennzahl spiegelt unseren Stock (Lagerbestand) wieder. Die Zweite Kennzahl die wir brauchen ist der Flow (Fluss).Laut der World Gold Council wird im Schnitt jedes Jahr 3’200 Tonnen Gold gefördert.

190’000 : 3’200 = ~ 59

Diese Kennzahl (59) sagt uns, dass wir zirka 59 Jahre Gold fördern müssten in der Menge wie wir das heute tun, um 190’000 Tonnen Gold abzubauen. Mann muss beachten, dass der Goldabbau nur Schätzungen sind, und nicht wirklich genau bestimmt werden kann. Wenn wir nun den Fluss auf 3’500 erhöhen würde es nur noch 54 Jahre dauern.

Bitcoin

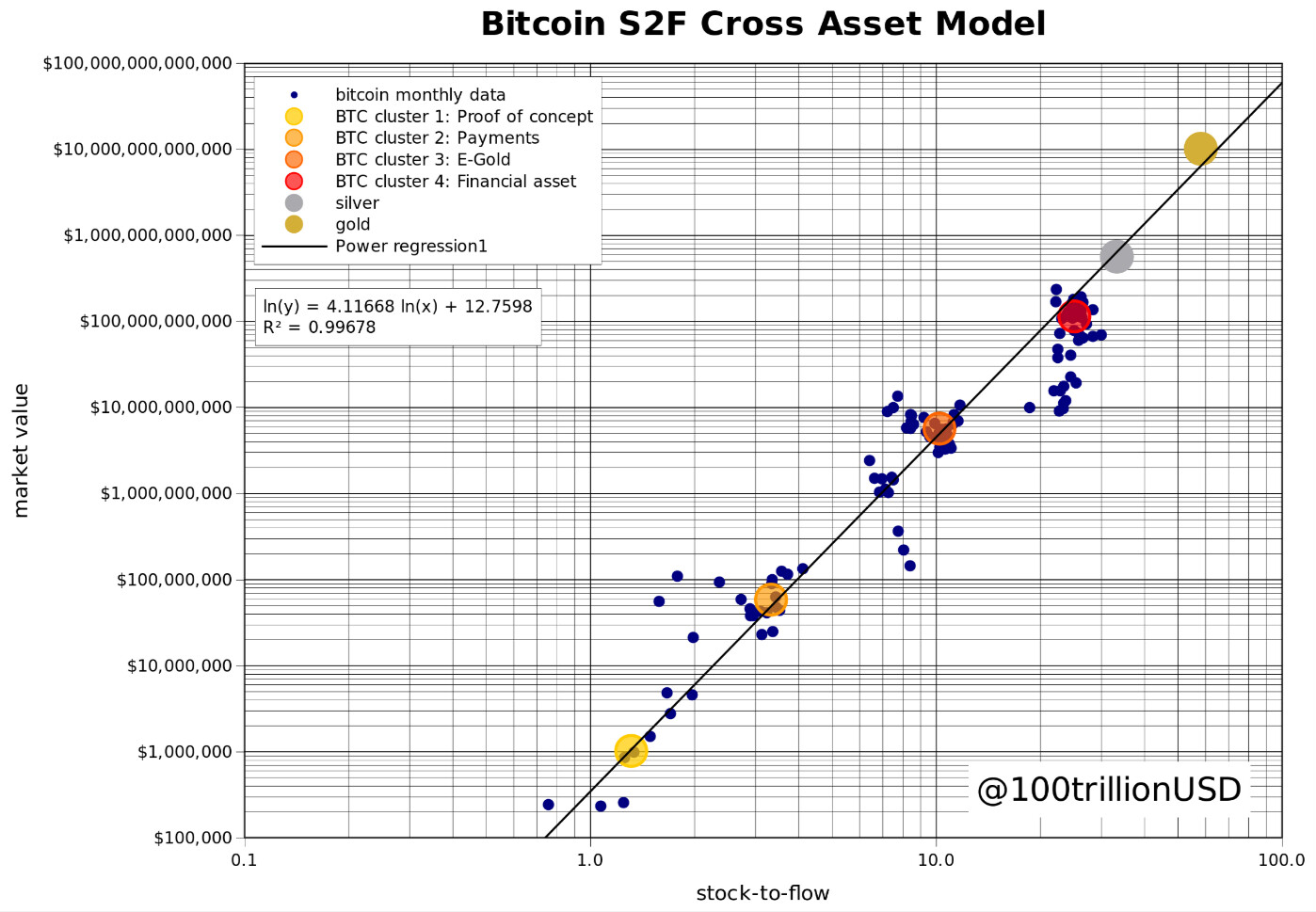

Jeder der Verstanden hat wie Bitcoin grundlegend funktioniert, wird schnell merken wie sinnvoll es ist dieses Modell anzuwenden. Dank diesem Modell kann man Bitcoin relativ einfach mit Gold oder Silber vergleichen. Viele Menschen schwören auf Gold und Silber wenn es um einen Langfristigen Wertspeicher geht. Dies, weil Gold und Silber begrenzte Ressourcen sind, und nur mit Arbeit und Energie, also Kosten geschürft werden können.

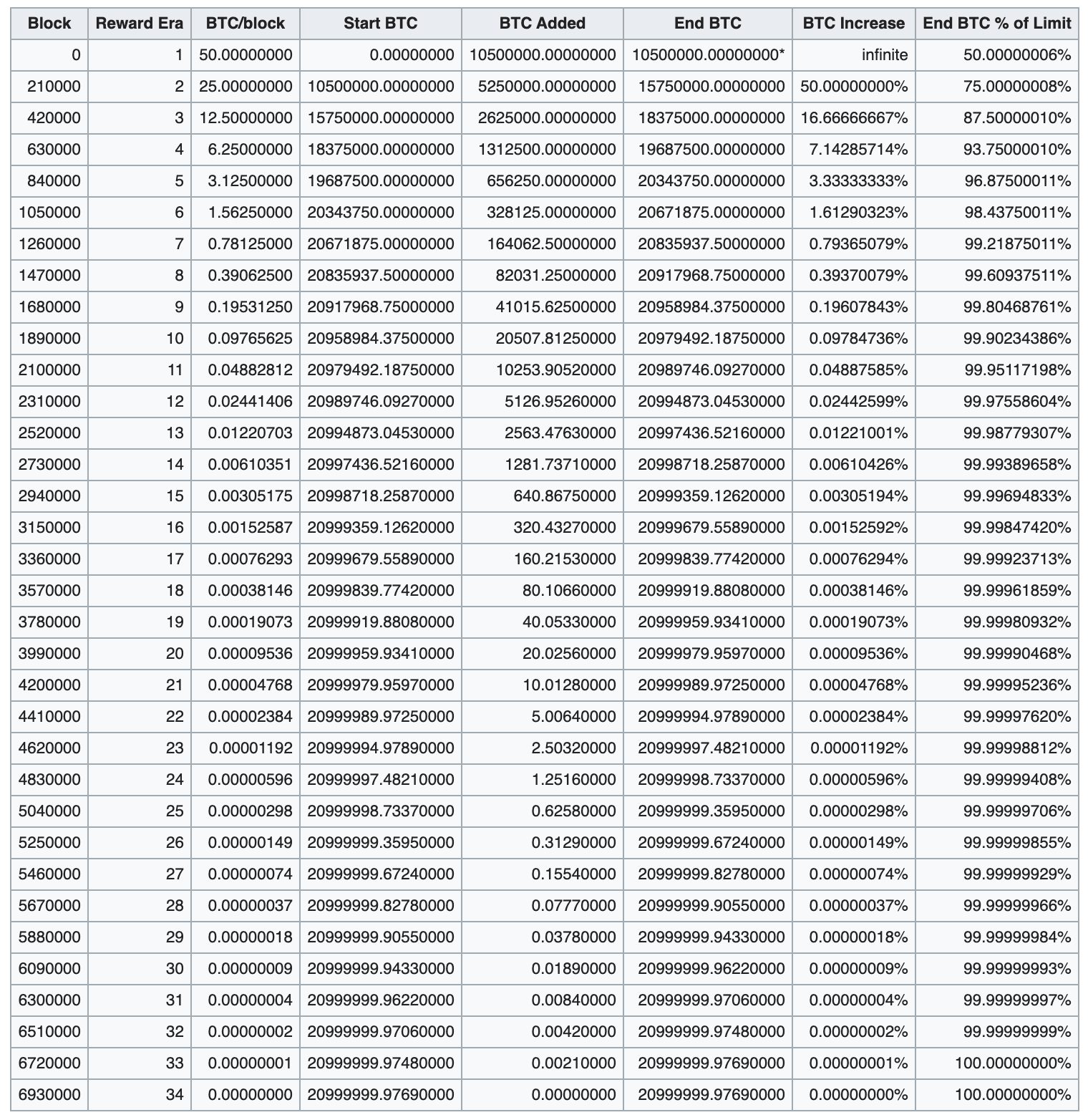

Da wir bei Bitcoin genau wissen wie viele es gibt und nicht schätzen müssen können wir hier eine extrem genaue Zahl errechnen. Für dieses Beispiel runden wir die Zahlen um es einfacher und verständlicher zu gestalten. Was speziell an Bitcoin ist, dass egal wie viel Energie oder Arbeit aufgewendet wird, die Anzahl an neu gewonnenen Bitcoins limitiert ist, und sich zusätzlich auch noch alle vier Jahre halbiert.

21’000’000 : 328’500 = ~ 63.9

Nachteile

Das Stock to Flow Modell repräsentiert nur die Lieferknappheit und nicht den tatsächlichen Wert. Dieser wird oft durch andere Aspekte wie Funktion und Sinn mitbestimmt. Auch wird in diesem Modell die Volatilität von einem Asset nicht mit eingerechnet.

Quellen:

World Gold Council gold.org

Medium Artikel https://bit.ly/3v5OHJT

Buy Bitcoin Artikel https://stats.buybitcoinworldwide.com/stock-to-flow/