So wie den XRP Ledger, der auf dem Interleger Protokoll basiert. Verstehe.

Dann verstehe ich Wikipedia und deren Webseite aber anders.

Ich kenne die grundsätzliche Technik und beim Funding für die Channels war ich raus, denn genau das wird jetzt beim SWIFT-System gemacht und somit kann Lightning nicht die Lösung für SWIFT (respektive die Banken) sein.

Wenn ich einen Benzin-Motor habe und nach einer Alternative suche, weil ich fossile Brennstoffe nicht nutzen will, muss ich nicht im Detail wissen, wie ein Diesel-Motor funktioniert, um zu wissen, dass der Diesel-Motor keine Alternative wäre.

Dann verstehst auch Du das Problem der Banken nicht oder verschließt Dich gegen die realen Probleme der Banken.

Es ergibt keinen Sinn, ein Netzwerk zu nutzen, in das Du erst Geld (BTC) reinpumpen musst, wenn das aktuelle System exakt denselben Weg geht.

Zudem schreibst Du selbst, dass es unterschiedliche Anbieter gibt, also keinen weltweiten Standard. Eine Bank oder ein FI würde niemals auf ein System setzen, das kein eigens produziertes System oder ein weltweiter Standard ist.

Das interledger protocol (ILP) ist ein Standard.

Es ist sogar d e r Standard mit „decentralized payment protocols“.

Das ist genauso wie die hypothetische Annahme, dass BTC mal „Weltwährung“ ist.

Wenn das so mal so ist.

…

Aber es ist jetzt nicht so.

Also können wir diese Option auch nicht in Betracht ziehen, denn die Banken brauchen jetzt eine Lösung und können nicht weitere 5, 10 oder 20 Jahre warten.

In den Nostrokonten hängen Milliarden oder sogar Billionen von Dollar, Euro, Yen fest und im Jahr 2021(!) dauert eine Auslandsüberweisung immer noch 3…14 Tage.

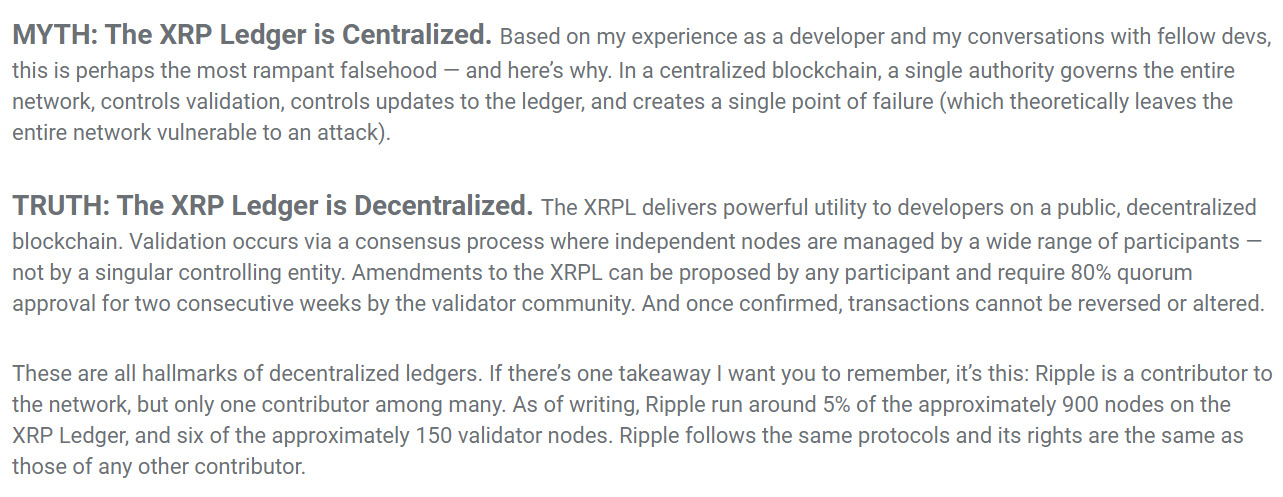

Ihr hängt Euch viel zu sehr am Asset XRP auf.

Es geht nicht um das Asset.

Es geht um die Software der Firma Ripple. Ein Payment- und Settlement-System basierend auf offenen Standard-Protokollen für den Zahlungsverkehr in einem dezentralen Netzwerk.

Wo ist bitte diese Software für LN, mit der die ~11.000 Banken Geld-Transaktionen durchführen sollen?

Stellt ihr Euch das so vor, dass sich alle Banken einen RaspiBlitz kaufen und jede Bank stellt 1 Mitarbeiter ab, der sich morgens mit der Strike-App hinsetzt und Transaktionen durchführt?

Also bei allem Respekt, aber kommt doch mal in die reale Welt.

Lightning ist toll. Günstig. Schnell. Alles super.

Für den privaten Bereich und vielleicht auch für kleinere Firmen.

Aber doch nicht für weltweit agierende Großkonzerne, Banken oder andere Finanzdienstleister.

Und das „last mile problem“ ist mit LN/Strike auch nicht gelöst (siehe oben), denn wenn Bank1 der Bank2 die SATs schickt, hat die Bank2 SATs. Der Bankkunde will aber keine SATs, sondern EURO, DOLLAR, YEN oder XY.

Ich kann ja verstehen, dass man als Bitcoin-Maxi oder Bitcoin-Fan gerne alles auf dem 2nd Layer lösen will und im ersten Moment „blauäugig“ behauptet, dass alles möglich ist.

Wenn’s jedoch um Details geht, muss man sich den Herausforderungen bzw. Erfordernissen der realen Welt stellen. Da ist’s dann vorbei mit „Einfach Strike nutzen.“ als Lösungsvorschlag für ein globales Finanzproblem.

Toller Werbespruch, aber wie viele Werbesprüche, ist er falsch.

Du schaffst bspw. keine 10.000 TPS auf dem Mainlayer. Das ist nun einmal Fakt.

Mit LN ist das zwar möglich, aber dadurch gibst Du ein stückweit den „Core“ von Bitcoin auf.

Wenn’s nicht so wäre, könnten wir auch alle im LN leben und jedes Zahlungsproblem wäre gelöst.

Ok. Aber dann lies Dir bitte die ersten beiden Beiträge dieses Threads und die letzten ~20 Beiträge durch, damit Du nicht alles wiederholst, was schon besprochen und widerlegt wurde.

Außerdem darfst Du auch gerne auf meine widerlegenden Aussagen reagieren und mir im Idealfall sogar zustimmen.

Nicht, weil ich für mein Ego eine Bestätigung brauche, sondern weil ich gerne wissen möchte, dass wir uns einig sind.

Beispielsweise hast Du nicht auf meine Aussage reagiert, dass die Banken keine Software haben, um im LN zu agieren oder dass der „Strike-Weg“ allein schon vom Zeitrahmen her im Vergleich zu ODL total ineffektiv ist.

Danke.

Wenn Du den „Exchange-Teil“ meinst: Ja.

Nichtsdestotrotz basieren die Transaktionen auf LN und ich wiederhole es gerne zum 4. Mal: Du kannst keine $5 Billionen pro Tag durch ein LN-Netzwerk senden, wenn Du nicht vorher die Liquidität dafür bereitstellst.

Dieses bereitgestellte Geld ist totes Kapital und das gilt es zu vermeiden.

Wenn bei einem Lösungsvorschlag 9 der 10 Anforderungen erfüllt werden, müssen wir nicht weiter über diese 9 Anforderungen diskutieren, denn die 1 nicht erfüllte Anforderung eliminiert den gesamten Lösungsvorschlag.

LN braucht Pre-Funding.

=> LN ist nicht geeignet.

Weil die Bank ihr „Konto“ bei der Exchange hat. So wie Du als Kunde auch ein Euro-Konto bei der Exchange hast.

Die Gutschrift beim Kunden ist dann nur ein interner Buchungs-Akt, der instant passiert.

Nicht zwingend. (siehe unten)

Aber bitte jetzt nicht argumentieren „Ja, aber dann muss auch der Preis von XRP nicht steigen, wenn immer nur TRON genutzt wird.“

Stimmt schon, aber es ist nun einmal Ripples System und das native Asset ist XRP. Das gesamte System wurde um die Eigenschaften von XRP herum gebaut, womit XRP das idealste Asset ist, um im ODL genutzt zu werden.

Dass die Kunden später BTC, TRON oder ETH als „medium of exchange“ nutzen, ist nicht unmöglich, aber eher unwahrscheinlich, weil eine Transaktion über XRP schneller und günstiger ist und das sind zwei nicht ganz unwichtige Merkmale.

Das ist eben der große Unterschied zwischen Ripples Software und Eurem LN-Vorschlag: Software regelt.

Es findet bereits vor der eigentlichen Transaktion eine „Wegfindung“ statt. In der werden alle Gebühren, Stationen usw. ermittelt, KYC-Daten abgeglichen und was weiß ich noch alles.

Hier könnte das System sogar einen Weg ohne XRP vorschlagen/nutzen, falls ein Weg über XRP zu teuer ist oder andere Vorgaben nicht passen.

Bspw. „Nimm den Weg über Exchange x“

→ Exchange x hat aber nicht die erforderliche Menge an XRP

→ Das System nimmt TRON

(Ob TRON als „exchange currency“ zur Verfügung steht und es Sinn ergibt, TRON zu nutzen, weiß ich nicht. Das ist nur ein Beispiel, um die Flexibilität der Software zu zeigen.)

Das Zauberwort heißt: Interledger Protokoll

Oder anders gesagt: Die Wechselkursschwankungen während der wenigen Sekunden, in der die Transaktion durchläuft, sind für die beteiligten Banken nicht von Bedeutung.

Uff. Nein. Das bezweifle ich.

Das ist mir schon klar.

Ich frage „Wie sollen die Banken $5 Billionen pro Tag transferieren?“ und Deine Antwort ist das Produkt eines zentralisierten Dienstleisters, weil Du Dich mit Händen und Füßen gegen den (angeblich) zentralisierten XRP Ledger wehrst.

Ach komm’.

Du musst schon zugeben, dass das eine ziemlich naive Antwort war und nicht nur 1 Argument gegen Strike als Lösung spricht.

An alle, die weiter diskutieren möchten:

Könnten wir uns bitte darauf einigen, dass LN/Strike keine Lösungen für das Problem der Banken sind?

Das würde mir eine Menge Tipparbeit ersparen, denn ich wiederhole meine Argumente nun schon zum 3. oder 4. Mal und niemand hat mir darauf geantwortet und gesagt (bewiesen), dass ich falsch liege. (Beispielsweise mein Einwand bezüglich des Pre-Funding oder die fehlende Software)