Grundsätzlich sollte man sich bei STRC, vorausgesetzt man ist von der Bitcoin-Werthaltigkeit überzeugt, die Frage stellen, wie man die Zukunft des Euro gegenüber dem Dollar sieht. Während der letzten 18 Jahre nahm der Außenwert des Euro, mit vorübergehenden Korrekturen, zum Dollar beständig ab, und viel spricht m.E. dafür, dass dies so weitergeht.

Auch wenn Strategy mit ihrem riesigen Bitcoin-Bestand aktuell die größte Sicherheit bieten, wird es viel mehr Unternehmen geben die solche Vorzugsaktien anbieten. Früher oder später gibt es das auch im Euro Raum. Man sollte sich jetzt nicht vorstellen dass man in STRC groß investiert und dass dann 10-20 Jahre so fahren lässt. Ich denke in den kommenden Jahren wird noch sehr viel passieren. Die Adoption von Bitcoin im klassischen Finanzmarkt hat erst gerade begonnen.

Meines Erachtens ist der First-Mover-Vorteil von Strategy und die bereits erzielte Größe des Bitcoin-Bestands für Wettbewerber mittlerweile uneinholbar. Insofern erscheint die Aussage, dass die Einführung der Perpetual Stretch Vorzugsaktien (STRC) den I-Phone-Moment von Strategy darstellt, jedenfalls nicht unplausibel.

coole Idee, läuft das automatisch? Oder machst du das manuell?

Wenn man auf die Art sein Tagesgeld umparkt muss man nur schauen das man es bei einem günstigen Depot macht. TR ist da sicher weit vorne mit ihren 1€.

Es dürfte auf die Sicherheitsanforderungen kommen. Mitbewerber wie Strive mit SATA bieten eine leicht höhere Dividende an. Dafür ist der Bitcoin-Bestand von Strive und damit die hinterlegte Sicherheit kleiner. Aktuell kriegt man mit SATA 13%.

Ich glaube die Mitbewerber werden groß genug sein um da 5k, 20k, 50k oder mehr zu investieren und ein gutes Sicherheitsgefühl zu haben. Aber wenn du 10 Mio. oder 2 Mrd. investieren willst würde man zu Strategys Vorzugsaktien greifen. Ich glaube deswegen dass es noch Raum gibt für weitere Vorzugsaktien, vor allem wenn man mehr bietet als STRC. Aber das richtig große Kapital wird vermutlich nur Strategy oder nur die paar größten Anbieter nutzen.

Ich glaube auch dass heute z.B. 30-40k Bitcoin im Vergleich zum Bestand von Strategy zwar klein wirken. Aber irgendwann wird es für andere Unternehmen unmöglich sein so viel Bitcoin zu akkumulieren. Deswegen werden auch diese Unternehmen irgendwann extrem kapitalstark und vertrauenswürdig.

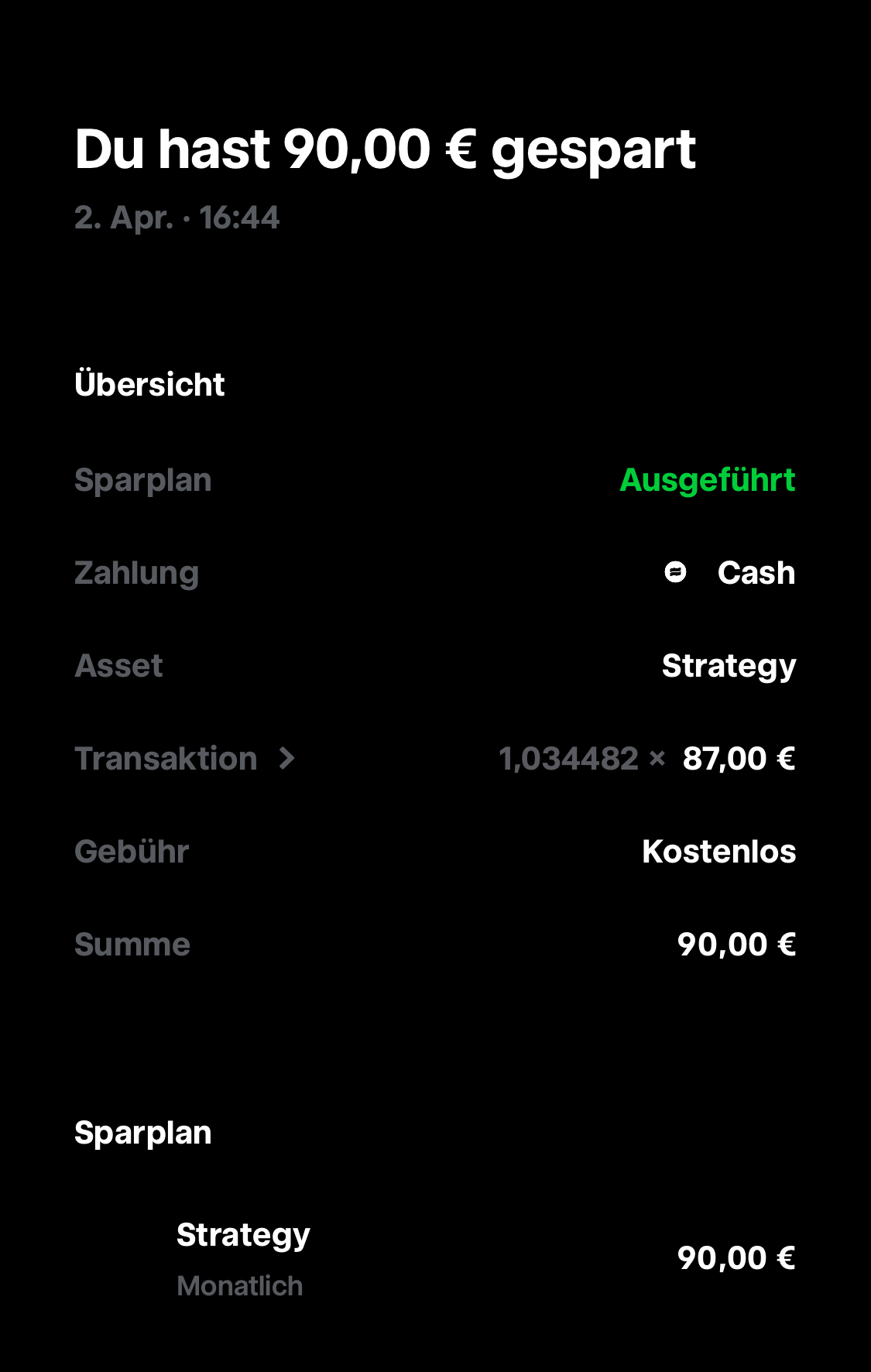

Ich habe einmal einen Sparplan angelegt, der zu Monatsbeginn automatisch in STRC investiert. Die Sparrate kannst du individuell festlegen. Ich habe jetzt ungefähr den Betrag gewählt, den ich zu Monatsbeginn als Dividende von Strategy erhalte (90,00 Euro). Jetzt läuft alles automatisch.

Einfache Steuer war zu Bismarcks Zeiten. Doppel- und Dreifachbesteuerung war gestern. Vierfach- und Fünffachbesteuerung ist aktuell der allerletzte Schrei. Und im Zusatzangebot noch die sechste Steuer namens Inflation. Aber gewiß ist das alles kein Sozialismus, sondern der üble “Kapitalismus”, wie uns hier gewisse Weise erklären.

Ja ist nicht steuereinfach. Leider muss man sich entscheiden zwischen steuereinfach und steuereffizient. Entweder die Steuer sofort und automatisch ohne aufwand von der Bank einziehen lassen, oder das Geld noch durchschnittlich 1,5 Jahre behalten und dafür selbst den Aufwand betreiben die Erträge zu erklären (oder jemanden dafür bezahlen).

Ab einem gewissen Betrag lohnt sich die Steuerstundung, die geringeren Gebühren und der oft geringere Spread an der Heimatbörse dann trotz dem Kosten für den Steuerberater. Selber machen würde ich das auch nicht wollen in der Steuererklärung ![]()

Hier erklärt Phong Le wie STRC funktioniert. Er selbst hat letzte Woche $250.000 darin investiert und bezahlt mit den Dividenden nun seine Hypothek ab ![]()

Das ist easy.

Hat sich noch jemand mit der 15% US-Quellensteuer auseinandergesetzt? Wird die bei jedem Depot Anbieter abgezogen?

Aus dem Thread habe ich entnommen, das die Steuerabführung für DE auch unterschiedlich läuft. Bei TR z..b. Wird nur die Quellensteuer abgezogen, muss man das dann selbst in der Steuererklärung angeben?

Wie machst du das mit der Quellensteuer bei trade Republik. Das hindert mich bisher noch bei trade Republik zu kaufen

Und der spread von 2% ist auch nicht wenig

Ich habe letzen Monat zwei Aktien zum testen über ING gekauft. Laut meiner Rechnung müsste da die monatliche Auszahlung knapp 1,60€ betragen. Nun habe ich heute eine Auszahlung über 4,30 von ING bekommen. Wie kann das sein?

Wollte jetzt wohl eine grössere Summe investieren. Aber das kam mir jetzt irgendwie seltsam vor…

Du hast die falsche Aktie gekauft. US5949728795 ist STRF und nicht STRC.

STRC findest du bei ING z.B. über die WKN A41EXE

Ich bin kein Steuerberater, daher nur meine Einschätzung als Laie ohne Financial Advice:

Steuern musst du so oder so zahlen, egal ob bei Trade Republic, ING oder einem anderen Broker. Bei Trade Republic wird das Ganze aktuell einfach direkt abgewickelt: Die 15 % Quellensteuer werden einbehalten und auf deine deutsche Steuer angerechnet, sodass sich deine spätere Steuerlast entsprechend reduziert. Du zahlst also keine volle KapESt (25 % zzgl. Solidaritätszuschlag 5,5 % und ggf. Kirchensteuer) sondern ziehst davon 15 % Quellensteuer ab.

Bei der ING scheint es aktuell eher so zu sein, dass die Ausschüttungen als Return of Capital (RoC) behandelt werden. Das bedeutet, dass zunächst keine Steuer einbehalten wird und stattdessen der Einstandskurs angepasst wird – beziehungsweise du die Erträge, je nach steuerlicher Einordnung, später selbst über die Steuererklärung versteuern musst.

Unterm Strich läuft es aber auf das Gleiche hinaus: Entweder zahlst du die Steuer direkt und automatisch wie bei Trade Republic oder zeitversetzt und etwas eigenverantwortlicher wie vermutlich bei der ING. Der Unterschied liegt also eher im Zeitpunkt und im Handling, nicht darin, dass du irgendwo gar keine Steuern zahlst.

Zusätzlich hast du bei der ING potenziell einen kleinen Vorteil durch die Steuerstundung. Da die Steuer nicht sofort abgeführt wird, kannst du zwischenzeitlich mit dem vollen Betrag weiterarbeiten, was bei einem langen Anlagehorizont einen leichten positiven Effekt durch den Zinseszins haben kann. Allerdings ist dieser Effekt in der Praxis eher begrenzt und hängt davon ab, wie die Ausschüttungen am Ende tatsächlich steuerlich eingeordnet werden.

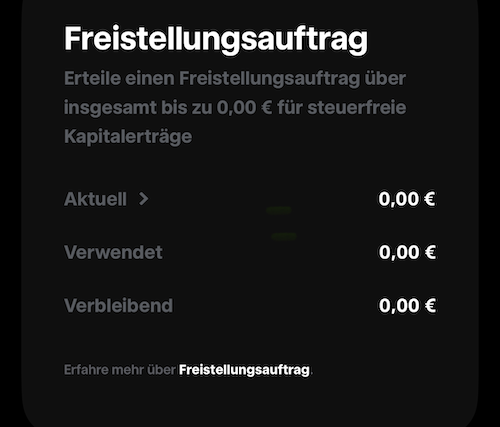

Wird bei TR die Kapitalertragssteuer vom Sparer-Pauschbetrag direkt abgezogen, bis dieser aufgebraucht ist?

Sieht so aus:

Ich hab meinen Sparer-Pauschbetrag leider bereits bei der ING für dieses Jahr aufgebraucht, sodass ich dies nicht bei TR prüfen kann. Es war allerdings so, dass bei TR die Dividende direkt auf meinen Verlusttopf angerechnet und auch die Quellensteuer sofort in der Steuerübersicht angezeigt wird. Dementsprechend gehe ich stark davon aus, dass es so ist.

Besten Dank

Hab jetzt auch nochmal bissl nachgelegt..

Dividend Rate für April ist wieder mit 11,5% ausgewiesen.

Stretch your income! ![]()