Danke @Makowski für diese wirklich gute Zusammenfassung der offenen Punkte.

Ich sehe das genauso.

Das war auch ehrlich gesagt für mich der Hauptgrund mich so intensiv mit Lightning auseinanderzusetzen. Ich habe daran gezweifelt, ob Bezahlung (Medium of Exchange) mit Lightning funktionieren kann. Anfangs war ich sehr skeptisch, nach 2-3 Monaten Betrieb meiner Lightning Node war ich sogar noch skeptischer. Aber nach über 6 Monaten habe ich es nicht nur verstanden, sondern auch selbst erlebt wie es ist „Bank“ zu sein.

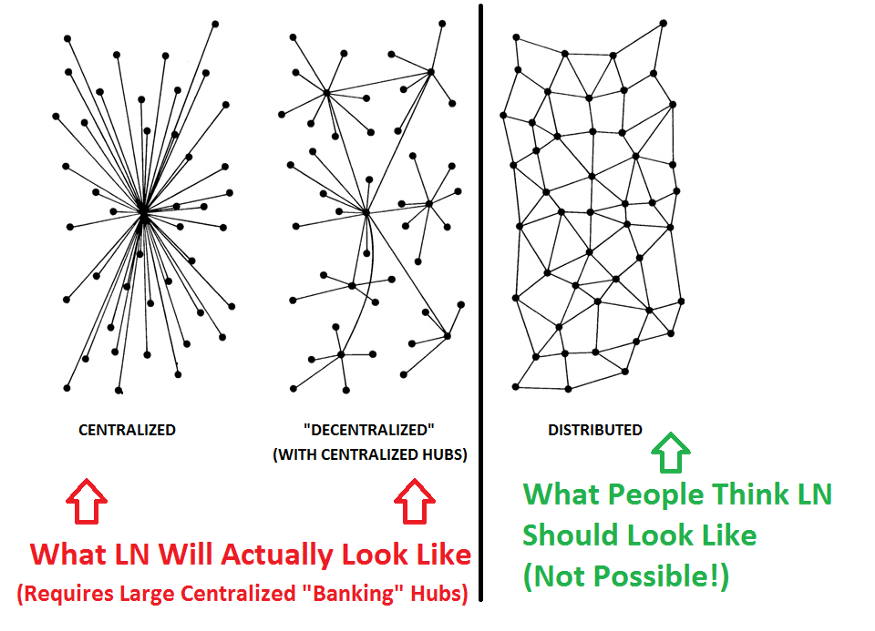

Lightning ist ein wunderbares Beispiel für einen funktionierenden Markt. Transparent in vielerlei Hinsicht (Gebühren eines jeden öffentlichen Kanal sind ersichtlich), aber in mancher Hinsicht auch Intransparent (Balances der Kanäle und Transaktionsvolumen). Dadurch ergibt sich ein Wettbewerb um Liquidität und günstige Gebühren für Weiterleitungen.

In Lightning ist es eben kein totes Kapital. Wer wenig Bitcoin investieren will (aber trotzdem gewisse Volumen abwickeln will) darf eben nur weniger Kanäle (aber größere aufmachen). Das geht wieder zulasten der Dezentralität.

Genau das selbe gilt eben auch für Lightning (sorry für das „klauen“ deines Texts), ich formuliere etwas um:

Für die Lightning-Service-Provider ist es kein totes Kapital, denn erstens wird’s aktiv genutzt, zweitens profitieren sie davon, denn für die Nutzer ist dieser Routing-Service natürlich nicht kostenlos und drittens besitzen die Lightning-Service-Betreiber sowieso BTC.

Das scheint mir auch logisch zu sein. Für diese Argumentation spricht auch, dass das vermutlich ein universales Argument ist.

Ohne Anspruch auf Vollständigkeit gibt es u.a. noch folgende Argumente die derzeit gegen Lightning als SWIFT-Ersatz sprechen:

Lightning ist noch in der Kinderschuhen: Das Risiko ist hoch, BTC können verloren gehen, die Software ist noch nicht so ausgereift, einige wichtige Funktionen sind noch in Entwicklung

Es fehlen Bank-spezifische Schnittstellen und Prozesse

Die Währungstausch war nie ein Ziel bei der Entwicklung von Lightning (ist also außerhalb des Scopes)

Für mich ist das bis in letzter Instanz auch nicht „auszuargumentieren“. Ich verstehe durchaus die Vorteile von XRP/ODL für die aktuelle Bankenwelt. Allerdings sehe ich keinen prinzipiellen Grund der gegen ein Bitcoin/Lightning-basiertes System spricht.

Im Endeffekt wird es sich im Wettbewerb zeigen:

Die zentralisierte Entwicklung rund um Ripple spricht kurzfristig sicherlich für die heute stark regulierte Bankenwelt. Mit diesem Entwicklungsmodell kennen sich die Banken und die Regulierer aus.

Die unglaubliche Innovationsgeschwindigkeit spricht langfristig sicherlich für Bitcoin/Lightning. Das Umfeld ist so unglaublich dynamisch, da kann kein zentrale Instanz dagegenhalten.

Vieles hängt wohl auch davon ab, inwiefern sich die Dezentralisierung von Bitcoin durchsetzen kann oder ob die Regulierung der Bankenwelt international aufrechterhalten werden kann.

Exchanges haben XRP. Die halten sie sowieso; wie jetzt auch.

Sie verkaufen sie an ihre Kunden, kaufen sie von den Kunden zurück usw.

Sie machen halt das, was Exchanges so machen.

Daraus folgt: XRP ist für Exchanges kein totes Kapital, sondern ein Asset, mit dem sie Geld verdienen. (Gebühren bei Kauf/Verkauf)

Nun kommt ODL (grob erklärt):

ODL (die Software) kauft im Auftrag von Bank1 XRP.

Die Exchange erhält die jew. Fiatwährung (bspw. €) für diese XRP inklusive Gebühr.

ODL verschickt diese XRP an die Adresse von Bank2 auf einer anderen Exchange.

Die Exchange wechselt die XRP in die Fiatwährung (bspw. $).

Settlement in <30 Sekunden zwischen 2 verschiedenen Fiat-Währungen.

Daraus folgt: Kein Geld (Asset) liegt „tot“ (=ungenutzt) herum.

Weil ODL keine Nostrokonten braucht und auch kein totes Kapital herumliegt.

Das ist doch kein totes Kapital! Menschenskinder. Googelt doch mal, was totes Kapital ist.

Die XRP liegen doch nicht ungenutzt herum. Die Exchanges haben die XRP doch jetzt auch und verkaufen sie an ihre Kunden.

Wenn ein Bauer in seinem Keller Kartoffeln lagert, ist das totes Kapital? Nein. Er macht damit Geschäfte. Er wartet, bis ein Auftrag reinkommt, er verkauft die Kartoffeln und erwirtschaftet dadurch Gewinn.

Totes Kapital ist, wenn ich Geld (Assets) irgendwo liegen habe OHNE dass ich damit weiteres Geld (bzw. Assets) erwirtschafte. Und zwar in einem akzeptablen Verhältnis, so dass es sich auch lohnt, das Geld (Asset) zu besitzen.

Wenn ich mir ein Haus kaufe und nichts damit mache (selbst nicht einziehe, an niemanden vermiete,…), dann ist das totes Kapital. Es ist ungenutzt.

Wenn ich 200 Euro bei meinem Kundenkonto von EDEKA hinterlege, aber nur 1x im Monat dort einkaufe, liegt das Geld ungenutzt 30 Tage herum.

Wenn ich in meinen LN-Kanal 1000 Euro stecke und am Ende des Monats 0.18 Euro als Gebühren eingenommen habe, ist das Kosten-/Nutzenverhältnis extrem schlecht, denn damit kann ich nicht einmal die Kosten decken.

XRP, BTC, ETH,… sind für Exchanges kein ungenutztes Asset. Sie arbeiten damit. Sie erwirtschaften (durch Gebühren) Gewinn.

Das.

Sind.

Keine.

Nostrokonten.

Die XRP gehören NICHT der Bank/dem FI.

Die Kartoffeln gehören dem Bauern und wenn ich Kartoffeln von ihm kaufe und verschicke, verdient er Geld damit.

Für mich als Kunde sind die Kartoffeln auch kein totes Kapital, denn ich kaufe sie, wenn ich sie brauche.

$5+ Billionen! Tag für Tag! Wisst ihr, wieviel Geld das ist? $140 Mio., die jetzt im LN stecken, sind ein Witz dagegen.

Damit man sich das mal vorstellen kann:

Nehmen wir 3 Nullen weg, sind das $5 Mrd. zu $140.000

Noch einmal 3 Nullen weg, sind das $5 Mio. zu $140

Du hast ein Asset mit einem Wert von $140 und willst 10+ Mio. Transfers im Wert von $5 Mio. bewerkstelligen?

Da müssten sich die Zahlungen über 35.700x „ausgleichen“, damit man mit den $140 auskommt. Das kann nicht funktionieren. Nicht einmal, wenn Dein LN $1,4 Mrd. Wert hat und selbst bei $14 Mrd. wäre ich skeptisch, weil das immer noch ein Verhältnis von 357:1 wäre.

Falls die Frage an mich ging: Ja.

Was meinst Du denn mit „anderweitig“? Was sollen Exchanges denn anderes machen als XRP kaufen und verkaufen? Das ist doch ihr Tagesgeschäft.

ODL ist nicht einfach nur „XRP kaufen und XRP verkaufen“.

Es findet auch eine Wegfindung statt:

Welche Exchange hat genug XRP, um die Transaktion durchzuführen?

Welcher Weg ist der günstigste Weg?

Welcher Weg ist der schnellste Weg?

…

Wenn Kraken 10 Mio XRP hat, ich aber 11 Mio. XRP brauche, dann geht ODL halt zu Binance.

Irgendwo müssen die XRP ja sein, denn sie verschwinden nicht.

Jetzt kommt vermutlich das Argument: „Aber wenn Investoren XRP kaufen und HODLn, dann sind die doch vom Markt und die Exchanges haben nicht genügend XRP.“

Wenn Investoren kaufen, steigt der Preis und man braucht weniger XRP für eine Transaktion.

(Wobei ich damit jetzt keine Diskussion über mögliche Preise lostreten möchte. :-) )

Ja, aber es gibt große Unterschiede:

Eine Bank muss die Liquidität sehr vieler Währungen bereitstellen.

Bei ODL bzw. für die Exchanges ist es nur 1.

Für Exchanges ist XRP ein „normales“ Asset, das ständig „im Flow“ ist und mit dem sie (durch den Ankauf/Verkauf an andere Kunden) Geld verdienen. (Bauer → Kartoffeln)

Im ODL wird die Wechselwährung XRP ständig gebraucht.

Eine Bank kann ein Nostrokonto für koreanische WON haben und 1 Monat lang will niemand WON transferieren bzw. der Verbraucher nutzt eine andere Bank, weil diese den Transfer günstiger anbietet. Trotzdem liegen in dem Konto WON herum.

Ungenutzt. Ungenutzt = Tot

…

Nein.

Es sei denn, Du siehst die Kartoffeln des Bauern auch als totes Kapital an. Aber dann definierst Du die Begrifflichkeit „totes Kapital“ falsch. Sorry.

Privat für kleine Zahlungen? Ja. Absolut.

Aber für Banken bzw. große Zahlungen? Nein.

Es fehlt die Liquidität. ($5+ Billionen!)

Es fehlt die Infrastruktur. (Software)

Es fehlt die Akzeptanz. ($ → €)

…wenn ich einen Kanal mit 10.000 SATs habe, aber alle mehr als 10.000 SATs transferieren wollen, passiert nichts, weil niemand meinen Kanal nutzt.

Und wie steht’s mit dem Verhältnis zwischen Kapital und Gebühr/Einnahmen?

Wieviel bekommt man effektiv raus bei dem LN? Das deckt doch nicht einmal die Stromkosten.

Ich glaube, da hast du einen Denkfehler.

Wenn ich (egal ob als Privatperson oder als Bank) EUR in XRP/BTC/was-auch-immer wechseln will, dann muss ich erst einmal EUR zu meiner Exchange überweisen (oder die Exchange gewährt mir einen Vorschuss und macht das Settlement nachher). Nach der Überweisung führt die Exchange ein Konto mit meinem oder unserem Geld, und so ein Konto nennt man Nostro-Konto. Hinweis: nostro (it.) heißt „unser“.

Oder meinst du nicht, dass die Exchange ganz gerne das Fiat-Geld auch bekommen würde, das du in etwas anderes wechselst? Oder willst du behaupten, dass die das selber „drucken“? ;-)

Von wegen ODL braucht keine Nostrokonten! Das Konto liegt eben bei der Exchange und nicht bei der Korrespondenzbank!

Gratulation, du hast gerade verstanden, wie das Lightning-Netzwerk funktioniert.

Gratulation, du hast gerade verstanden, wie Path-Finding im Lightning-Netzwerk funktioniert.

Gratulation, du hast gerade verstanden, warum Bitcoins im Lightnetzwerk nicht „weniger“ werden sondern sie dort „arbeiten“ und das Lightning-Netzwerk ebenso von einer Preissteigerung des Bitcoin profitiert!

Deswegen habe ich auch geschrieben, dass prinzipiell nichts dagegen spricht, das auch in Lightning zu machen. Da gibt man jetzt einfach „ein paar Nullen dazu“, wie du es formulieren würdest.

Vielleicht hast du im Lightning-Netzwerk bisher nur mit 10ksat-Kanälen experimentiert? Mein größter Kanal ist ein 10M-Kanal (3 Nullen dazu!). Der größte Kanal im Lightning-Netzwerk hat derzeit > 10BTC (nochmal 2 Nullen dazu!).

Und willst du mir jetzt wirklich erklären, dass die 6. oder 7. Null plötzlich ein unüberwindbares Hindernis wird?

Und wir reden hier von einer privat betriebenen Node. Es gibt natürlich auch noch ganz andere Kaliber. Man kann derzeit durchaus 1-2% Rendite p.a. erwirtschaften. Aber das ist natürlich zu wenig für das Risiko, das man derzeit eingeht. Ich habe das Wort „derzeit“ bewusst kursiv gesetzt, bevor du dich wieder darauf stürzt…

Also, darf ich zusammenfassen:

XRP/ODL ist ganz toll als Zahlungsnetzwerk, obwohl es Nostrokonten benötigt, Transaktionen selbst den günstigsten und schnellsten Weg für eine Transaktion suchen und bei steigendem Preis weniger XRP für eine Transaktion braucht…

Lightning hingegen kann deiner Meinung nach nie als Zahlungsnetzwerk funktionieren, weil es Nostrokonten benötigt, Transaktionen selbst den günstigsten und schnellsten Weg für eine Transaktion suchen und bei steigendem Preis weniger BTC für eine Transaktion braucht…

Merkst du etwas?

I feel you!

Ganz ehrlich: Je mehr du dich in Widersprüche verstrickst, desto klarer wird mir die Sache.

Uff. Sorry, aber das ist eine so dermassen falsche Betrachtungsweise.

Lies Dich mal schlau und verstehe, was ein Nostrokonto ist und was totes Kapital ist.

B I T T E !

Bis auf

die fehlende Infrastruktur

die fehlende Software

dass keine (Fremd-) Währungen verschickt werden, sondern BTC

vorfinanzierte LN-Nodes nicht (viel) besser sind als Nostrokonten

Aber ansonsten ist es prinzipiell genau dasselbe.

Ich hab’ eine Pilotenmütze und bin prinzipiell gesehen ein Flugzeug-Pilot.

Die Node eines CEOs, der seit mindestens 6 Jahren im Bitcoin-Universum aktiv ist als „privat“ zu bezeichnen…also ich weiß nicht.

Ich vermute, er hat in seiner Node mehr BTC stecken, als die gesamte Blocktrainer-Community jemals zusammen haben wird. Und das ist sehr wahrscheinlich nur ein kleiner Teil seines Vermögens.

Okay. Du willst es durchziehen? Dann machen wir das. Wir nehmen nun andere Kaliber.

→ Cross-border-payments über das LN

Die Bank braucht eine Node; respektive einen Channel.

Natürlich braucht jede Bank ihre eigene Node, denn ansonsten ergibt sich ein Abhängigkeitsverhältnis von der Konkurrenz, was wir nach Möglichkeit vermeiden sollten.

Schließlich gibt’s das schon im SWIFT-System und unser LN-System soll ja Vorteile bringen.

Gegenargument: „So eine Abhängigkeit besteht doch im ODL auch. Zwischen Bank und Exchange.“

Antwort:

Gewissermaßen schon, aber mit dem winzigen, jedoch entscheidenen Unterschied, dass eine Exchange von diesem Dienst lebt, während die Weiterleitung von Überweisungen bzw. die Bereitstellung von Nostrokonten nur ein Nebengeschäft ist.

Du als Bitcoiner müsstest das verstehen, denn als Bitcoiner ist man gerne unabhängig. Richtig?

Checkliste: Wir brauchen ~11.000 Nodes und qualifizierte Mitarbeiter bzw. Fremdfirmen, die diese Nodes einrichten.

Kommen wir zum Volumen der Node.

Was denkst Du, wie groß so eine Node sein muss, damit eine Bank seine Überweisungen machen kann? Im Schnitt sind es vermutlich (deutlich) weniger als 100.000 Euro, aber es gibt auch Überweisungen von 1 Mio. Euro und mehr.

Sicher selten, aber sie passieren und für diesen Fall muss man entsprechend vorsorgen.

Kleiner Abstecher in mein (ehemaliges) Berufsleben: Ich bin Programmierer und die Frage „Wie oft kommt es vor, dass [Beschreibung eines Szenarios]?“ habe ich gefühlt 1 Millionen mal gestellt.

Lautete die Antwort nicht „Niemals“, musste ich programmiertechnisch darauf reagieren. Selbst wenn das beschriebene Szenario nur 1x am Tag, 1x in der Woche oder alle 5 Jahre auftreten kann.

Will sagen: Muss ich davon ausgehen, dass ein Kunde 1 Mio. Euro transferieren möchte, muss ich meine Node vorab darauf vorbereiten.

Ich habe ehrlich gesagt keine Ahnung, wie hoch richtig hohe Transaktionen sind, also lege ich jetzt einfach mal 1 Mio. Euro fest. Du darfst mich gerne berichtigen, falls Du valide Zahlen hast. 1 Mio. Euro halte ich aber für durchaus realisitisch.

Alle Banken pumpen nun jeweils 1 Mio. Euro in die eigene Node.

Alle Banken? Nein, denn kleine und mittlere Banken haben diese 1 Mio. Euro gar nicht herumliegen, um sie in eine eigene Node stecken zu können.

So wie sie aus Kostengründen auch keine Filialen in anderen Ländern haben können und deshalb im SWIFT-System solche Überweisungen über die Korrespondenzbanken der großen Banken machen und dafür Gebühren zahlen müssen.

Mist. Wir wollen’s aber doch besser machen als SWIFT, oder?

Jedoch bleibt ihnen wohl nichts anderes übrig, als sich mit großen Banken zu verpartnern, damit auch sie große Überweisungen durchführen können, falls man den einen oder anderen Kunden hat, der so etwas möchte.

Verpartnern => Abhängigkeit => Kosten

Aber das ignorieren wir jetzt einfach mal. Irgendwas werden wir für die Banken ohne eigene Node schon finden.

Was hat man, wenn man eine Zahlung durch das LN geschickt hat? Hat man Euro? Hat man Dollar? Nein, man hat BTC.

Pech, denn die will der Empfänger gar nicht haben. Er will das Geld in SEINER Landeswährung haben und der Sender will SEINE Landeswährung schicken.

Wer macht den Tausch? Die Bank? Die Sender-Bank wechselt die Sender-Landeswährung in BTC, verschickt sie über LN und die Empfänger-Bank wechselt die BTC in die Empfänger-Landeswährung? Tolle Idee.

Ja, hm. Woher kommen die BTC, die die Sender-Bank verschickt? Die bräuchten sie ja, um den Wechsel durchführen zu können. Natürlich zusätzlich zu den BTC, die sie sowieso schon in die Node gesteckt haben…wenn sie sich denn eine Node leisten kann.

Demnach braucht die Bank so eine Art Depot, in dem sie die BTC lagert. Klingt nach totem Kapital für mich. Und zwar im doppelten Sinne, denn die Node-BTC müssen sie auch vorstrecken.

Gegenargument: „Die Bank kann sich doch mit einer Exchange verpartnern, so wie im ODL.“

Antwort:

Ja, grundsätzlich schon. Ist nur doof, dass BTC mit ~7 TPS recht langsam ist und eine Transaktion 10…60 Minuten dauert. Oder auch mal 2 Tage, wie vermutlich jeder schon einmal erlebt hat.

Na ja, dafür hat der Bankkunde sicher Verständnis.

Was brauchen wir noch? Metadaten. Wo liegen die Metadaten, die jetzt nach MT103 und spätestens Nov. 2022 nach ISO20222 übertragen werden müssen? Schreibt man die einfach in ein Kommentarfeld so wie Satoshi seine Nachricht in den Genesis Block geschrieben hat?

Ach egal. Das wird die Software schon regeln. Sie existiert zwar derzeit noch gar nicht, aber wir machen’s so wie mit den anderen Hindernissen: Wir ignorieren sie.

Ich fasse zusammen:

Die Bank braucht BTC für die Node.

Kleine und mittlere Banken können sich eine eigene Node nicht leisten.

Die Bank braucht BTC, um diese zu verschicken → Die BTC müssen entweder gelagert werden oder der Bankkunde nimmt den relativ langsamen Transfer von einer Exchange in Kauf

Nach der Transaktion hat der Empfänger BTC → Diese müssen noch gewechselt werden, was noch mehr Zeit in Anspruch nimmt

BTC unterstützt ISO20222 nicht

Ja, ich stimme Dir zu: Prinzipiell spricht nichts dagegen, „das auch in Lightning zu machen“.

Es ist lediglich teuer, langsam, bietet fast keine Vorteile gegenüber SWIFT und wir haben dummerweise die Software und die Infrastruktur dafür noch nicht.

Nein, das muss sie nicht, denn die XRP liegen auf der Exchange. Sie kauft (respektive nutzt) die XRP bei Bedarf.

Wenn sie Kartoffeln…äh, XRP will, kauft die Bank die XRP von der Exchange und verschickt sie. Bei 1500 TPS und bzw. den 50.000 TPS in einem Payment Channel geht das sogar relativ fix.

Somit hat die Exchange das Problem des toten Kapitals?

Nein, denn die Exchange handelt sowieso mit XRP. Der Ankauf und Verkauf gehört zum Tagesgeschäft. Davon leben sie. Exchanges haben die XRP nicht exklusiv nur wegen der Banken.

Außerdem geht es hier doch letztendlich um die Frage, ob die Bank für ODL totes Kapital braucht und die Frage kann man ganz klar mit Nein beantworten.

Braucht die Bank ein Nostrokonto oder ein Depot?

Nein, sie brauchen ein ganz normales Fiatkonto. Mit diesem Geld können sie auch Überweisungen über andere Systeme tätigen oder sogar die Stromrechnung bezahlen.

Das kann man bei der „Einlage“ im LN-Channel nicht, denn diese BTC sind ja blockiert.

Dieses Geschäftskonto der Bank muss noch nicht einmal bei der Exchange liegen, denn die Exchange kann die Zahlung einfach abbuchen. Instant. Über TARGET2 oder sonst ein Instant-Payment-System, denn wir handeln an den Schnittstellen nicht mit Fremdwährungen, sondern mit der jew. Landeswährung und da funktioniert ein Instant Settlement schon seit Jahren ganz hervorragend.

Eine Abbuchung von einem laufenden Geschäftskonto mit einem Nostrokonto gleichzusetzen ist falsch.

Es ist wie bei den Kartoffeln. Nur weil etwas irgendwo liegt, ist es nicht automatisch totes Kapital in einem Nostrokeller…äh, Nostrokonto.

Es geht etwas rein.

Es geht etwas raus.

Laufend.

Ich fasse zusammen:

Die Banken brauchen kein Fremdwährungskonto bzw. kleine und mittlere Banken brauchen keine Partnerschaft mit einer großen Bank, die ein Fremdwährungskonto besitzt

Die Bank muss keine XRP halten.

Die Exchanges haben ein Interesse daran, XRP zu halten, um den Wechsel-Service anbieten zu können, denn davon leben sie.

Aufgrund der 1500 TPS bzw. 50000 TPS geht das alles ziemlich schnell

Die erforderliche Software existiert, funktioniert und wird aktiv genutzt.

Prinzipiell dasselbe wie bei LN? Nein, definitiv nicht.

Da hilft auch kein völlig deplatzierter Sarkasmus oder der Versuch, meine Argumente als widersprüchlich zu bezeichnen.

Derzeit hat man keine Infrastruktur. Derzeit hat man keine Software. Derzeit will man bei cross-border-payments keine BTC, sondern eine FIAT-Währung. Derzeit unterstützt BTC die ISO20222 nicht.

Ich habe das Wort „derzeit“ bewusst fett gedruckt, denn nur derzeit sprechen auch diese Fakten gegen das LN.

Jedoch nicht als „ignorierbares Problem“, sondern als „deterministisches K.O.“ für das LN bei cross-border-payments.

Das kann sich ändern (was ich auch nicht bestreiten will), aber bis dahin ist die Aussage, dass das LN das leisten kann, was ODL leisten kann, schlichtweg falsch,

Nur weil das LN eine sehr abgespeckte Form der Wegfindung macht, ist das LN nicht wie ODL. Nicht einmal ansatzweise.

Ja. Aber das wird Dir nicht gefallen.

Es sind keine Widersprüche. Du definierst einfach die Parameter falsch und lässt Gegenargumente unter den Tisch fallen.

Offensichtlich nicht, sonst würdest Du nicht mit schlechten und fehlerhaften Vergleichen zwischen LN und ODL beweisen wollen, dass man das LN für den globalen Zahlungsverkehr nutzen kann.

Aber vermutlich habe ich auch überhaupt keine Ahnung von dem Thema.

So wie einige der größten Banken/FI der Welt, die anstatt Kunde bei Ripple zu sein, ganz einfach nur einen RaspiBlitz bestellen müssten. Schick’ denen doch mal eine EMail. Die wissen offenbar gar nicht, dass sie prinzipiell auch das LN nutzen könnten.

- - -

Damit genug von meiner Seite zu diesem Thema. Entweder siehst Du ein, dass Du falsch liegst oder nicht. Mir egal.

Ich hab’s endgültig satt, in diesem Thread zu diskutieren, denn ernsthafte Diskussionen sind einfach nicht möglich, wenn Hintergrundwissen fehlt und/oder jemand dermassen im Maxi-Modus ist, dass er Fakten ausblendet.

Ganz ehrlich, mit dieser Einstellung ist sowieso jegliche Diskussion mit dir sinnlos. Weil dann ist es keine Diskussion sondern eine Belehrung geschmückt mit Tricks aus der übelsten Rhetorik-Mottenkiste.

Irgendwie schade, ich fand den Austausch (zumindest den inhaltlichen Teil) eigentlich recht gut. Ich habe einiges über ODL & Co gelernt, einiges Wissen über internat. Zahlungsverkehr wieder aufgefrischt.

Ich betreibe eine Lightning-Node weil ich lernen will. Und ich lerne viel dabei. Ich habe mich in diesen Thread eingeschaltet, weil ich ebenso lernen will. Ich ändere auch gerne meine Meinung, wenn ich gute Argumente bekomme.

Was ich nicht so sinnvoll finde:

Du machst dich lustig über deine Diskussionspartner

Du stehst dich anscheinend auf lustige Bildchen, die aber meinem Empfinden nach nur den Zweck haben, deine Gesprächspartner herunterzumachen

Du gehst offensichtlich davon aus, dass du super gescheit bist und alle anderen dumm und ungebildet sind

Wenn du willst, können wir uns vorher auf ein paar Kommunikationsregeln einigen, dann klappt es vielleicht auch mit den Argumenten (und dem Überzeugen).

Bist du dabei? Ich bin nach wie vor interessiert, weil du scheinst dich viel mit dem Thema beschäftigt zu haben und ja auch gerne dieses Wissen zu teilen. Aber ich glaube wir müssen zuerst die Kommunikation verbessern.

Ich danke dir @GLN das du die Muße hast, dich diesem Kindergarten an Diskussionskultur zu stellen. Sobald wir wieder bei den Fakten sind, bin ich auch wieder dabei. Aber aktuell ist mir das halt echt zu blöd. #FightLightningFUD.

Ich finde es super, dass du nochmal so ausführlich geantwortet hast, verstehe aber wie @GLN auch nicht, warum du dich anscheinend immer noch angegriffen fühlst.

Die letzten Beiträge waren doch sehr konstruktiv und zielen nur darauf ab, die Unterschiede zu verstehen. Bevor wir das komplett verstehen sagt doch aktuell keiner mehr, dass man den XRP Use Case einfach mit LN abbilden könnte.

Trotzdem kann man doch einfach aus Interesse über Teilaspekte weiterdiskutieren.

Ich würde natürlich verstehen, wenn du das dann nicht mehr als Teil des XRP Info Threads siehst. Ein zentraler Punkt, den @GLN, @Makowski und ich noch nicht verstehen, bezieht sich aber komplett unabhängig von LN nur auf XRP:

Ich verstehe nicht, wieso die Exchange diese XRP sowieso hat. Das hängt m.E. entscheidend davon ab, wer XRP verwendet.

Lass mich für einen Moment annehmen, dass XRP der Banken-Coin wird und niemand sonst an XRP interessiert ist. Falls du hier schon entschieden anderer Meinung bist ok, dann sag uns das einfach.

Dadurch, dass XRP für den Interbankenverkehr relativ zu ihrem Total Supply in hohem Maße gehandelt werden würden, hat die Market Cap eine sinnvolle Bedeutung. Der Wert, denn alle XRP zusammen darstellen, setze ich also gleich der XRP Market Cap.

Wir haben weiter oben schon einmal gemeinsam abgeschätzt, in welcher Größenordnung die Market Cap sinnvollerweise liegen müsste (Transfervolumen pro Zeit geteilt durch Anzahl der Verwendungen eines Coins pro Zeit). Diese liegt irgendwo um 100 Mrd$, wegen mir auch eine Größenordnung tiefer oder höher.

Woher kommt nun der Wert dieser Market Cap?

Aus dem Nichts entstehen kann er nicht. Also muss dieser Wert in XRP hinein geflossen sein, um letztendlich einen gewissen Gleichgewichts-Kurs zu erhalten, der für den Interbanken-Verkehr ausreicht.

Wenn nur die Banken XRP verwenden würde ich also davon ausgehen, dass die Banken dieses Kapital in XRP gesteckt und gebunden auf den Exchanges liegen haben.

100 Mrd$ wären also wesentlich weniger als 5000 Mrd$.

Allerdings denke ich, dass entsprechend auch bei Lightning durch häufiges Rebalancing wesentlich weniger Geld in den Channels benötigt wird. Deshalb erscheint mit nur dieser Teilaspekt im Vergleich etwas unfair.

Nicht nur aufgrund von Rebalancing. Derzeit ist das Lightning-Netzwerk noch ziemlich irrational. Da gibt es Nodes wie zero fee routing mit 24 BTC Kapa und überall 0ppm Gebühren auf allen Kanälen. Klar, alles gibt’s, aber langfristig werden Routing-Nodes ihre Gebühren so einstellen, dass sie entsprechend des Risikos und der eingesetzten Liquidität einen Return erwirtschaften. Das ist dann auch kein totes Kapital. Und dann benötigt man auch kaum Rebalancing.

Der andere Anwendungsfall ist das reine Verwenden des Lightning-Netzwerks für Zahlungen. Egal ob ich eine Firma bin oder eine Privatperson, ich brauche nur ein paar Kanäle mit der Kapazität um, sagen wir 95% aller Transaktionen durchzubringen.

Beispiel Privatperson: Ich verdiene 10 Msat pro Monat und gebe 3Msat für meine Wohnung aus, 1 Msat für Lebensmittel, usw. Dann brauche ich also maximal einen Kanal, der vielleicht 20 Msat groß ist, um die üblichen Ein- und Ausgaben tätigen zu können. Also ca. 2 Monatsgehälter.

Als Firma ist es dasselbe: Ich nehme einfach die Summe der Haben- und Soll-Umsätze pro Monat und das sollte auch ungefähr die nötige Kanalgröße sein.

Das ganze funktioniert natürlich nur so effizient, wenn man nicht nur Einnahmen oder nur Ausgaben darüber bestreitet. Es ist im Grunde so wie der Kontostand auf dem Girokonto. Da sollte man ja auch ein bisschen Cash haben um den Cashflow abdecken zu können.

Und genau das selbe gilt auch für eine Bank:

Jede Bank hat mindestens eine (oder für Redundanz mehrere) Nodes: Die Bank kann darüber bei Exchanges Währungen umtauschen, oder gegenüber anderen Banken Transaktionen oder Geschäfte für ihre Kunden tätigen. Kein totes Kapital.

Dieses Szenario gilt natürlich nur für eine Zukunft, wo zumindest ein gewisser Teil über Bitcoin/Lightning läuft und sich Ein- und Ausgänge ungefähr das Gleichgewicht halten.

Was mir an diesem Szenario so gefällt, es löst so viele Probleme auf diese elegante Art, wie wir es von Bitcoin kennen:

Jeder kann selbst entscheiden wieviel Selbstverantwortung gewünscht ist. Übernehme ich selbst mehr Verantwortung und zahle ich meine Kunden/Mitarbeiter über meine eigenen Node aus oder nehme ich Dienstleister dafür („Banken“)?

Es gibt einen Anreiz zu sparen bzw. Cash vorzuhalten (also zumindest so viel zu „sparen“ wie man in einer Normalsituation benötigt, alles andere ist ineffizient)

Viele Regularien, die die Bankenwelt so kompliziert und teuer machen sind gar nicht mehr (oder in geringerem Umfang) notwendig. Ich brauche beispielsweise viele Basel-Kapitalvorschriften gar nicht mehr, weil die Liquidität kryptografisch durch die Blockchain gesichert ist – und nicht durch komplizierte Vorschriften, die dann erst wieder umgangen werden und regelmäßig nachgebessert werden müssen.

Natürlich ist das alles nicht im heute und jetzt so. Aber darum geht es (zumindest mir) nicht. ODL & Co ist sicher perfekt auf diese aktuelle, kranke und bürokratische Bankenwelt zugeschnitten. Eine Bitcoin-Finanzwelt will gar nicht auf diese Bankenwelt zugeschnitten sein, sie ändert einfach die Regeln. Das ist Disruption.

Vielleicht wäre es besser, wenn wir die letzten Beiträge einfach in einen neuen Thread auslagern? In dem neuen Thread könnten wir diskutieren, wie eine Bitcoin-Finanzwelt funktioniert und könnten Anleihen zu Ripple oder auch zu Strike und anderen Ansätzen nehmen. Und in diesem Thread hier kann dann @GermanCryptoGuy weiter über Ripple und XRP referieren und es bleibt auch ein Informationsthread.

Sag mal @GermanCryptoGuy: Nachdem du ja jetzt wieder Links teilst und anscheinend unsere Diskussion nicht fortsetzen willst, bist du einverstanden, wenn wir die Diskussion in einem anderen Thread weiterführen?

Ich sehe die offenen Punkte nach wie vor nicht geklärt aber du hast aufgehört zu schreiben bzw. hast offensichtlich kein Interesse an einer Diskussion.

Sag doch mal, was du willst, es ist schließelich „dein“ Thread. Willst du die Diskussion Lightning vs Ripple auslagern oder hier weiterführen?

He doesn’t give a fuck, offensichtlich.

Bemerkenswert, wenn einem die Argumente ausgehen einfach auf Taub schalten. Was ich ignoriere, kann auch mein Weltbild nicht zerstören ^^

Die Richterin hat bislang verschlossene Dokumente für die Öffentlichkeit freigegeben.

Das eine Dokument ist ein Brief von Brad an die Ripple-Mitarbeiter

→ Irrelevant, denn selbst wenn er darin eine Preissteigerung für XRP in Aussicht gestellt hätte (was XRP zu einem Security Token gemacht hätte), wäre es nur intern für Ripple und nicht für Investoren gewesen.

Die Klage der SEC basiert aber darauf, dass Brad und Chris den Investoren eine Preissteigerung von XRP versprochen haben sollen.

Das zweite Dokument ist ein Brief von Chris an einen Investor, der ihm schrieb, dass er seine XRP verkaufen will

→ Auch dieses Dokument ist irrelevant, denn erstens hat Chris darin nichts von einer Preissteigerung für XRP geschrieben (nur „higher demand for XRP“) und zweitens ist der Typ sehr wahrscheinlich gar kein US-Investor, denn er schrieb, dass er 30.000 Euro investiert hätte.

Aussage von Jeremy Hogan:

Ich hoffe, dass ist nicht alles, was die SEC an Beweisen hat.

Am 17. werden weitere Dokumente der Öffentlichkeit zugänglich gemacht.

Dann machen wir hier einfach weiter. Ich hätte ja gerne die Befindlichkeiten des OPs berücksichtigt, aber wenn er uns ignoriert, dann wird er schon einen Grund dafür haben!

Naja, es geht ja wohl hauptsächlich darum, dass es günstiger ist, als das bestehende Konstrukt. Und das ist es wohl. Von dezentral kann da ja sowieso keine Rede sein.

Ich denke es wird sich am Markt entscheiden, welcher Ansatz funktioniert. Klar ist, dass durch Blockchains generell „Auslandsüberweisungen“ über Banken zurückgehen werden. Private nutzen das ja schon jetzt nicht, und Firmen fangen auch bereits an, ihre Finanzen darüber abzuwickeln. Entweder Banken machen da mit, oder sie werden eben umgangen.

für Einsteiger")