Wir sind in Era 4

1 „Gefällt mir“

Wenn du zurückschaust. Sind die 700 USD von damals nicht die 70.000 USD von heute. Ich bin noch nicht so lange dabei aber ich weiß dass nächstes Jahr die Maße kommt.

Äh, Einspruch euer Ehren, haben Sie vielleicht zu lange geschlafen? ![]()

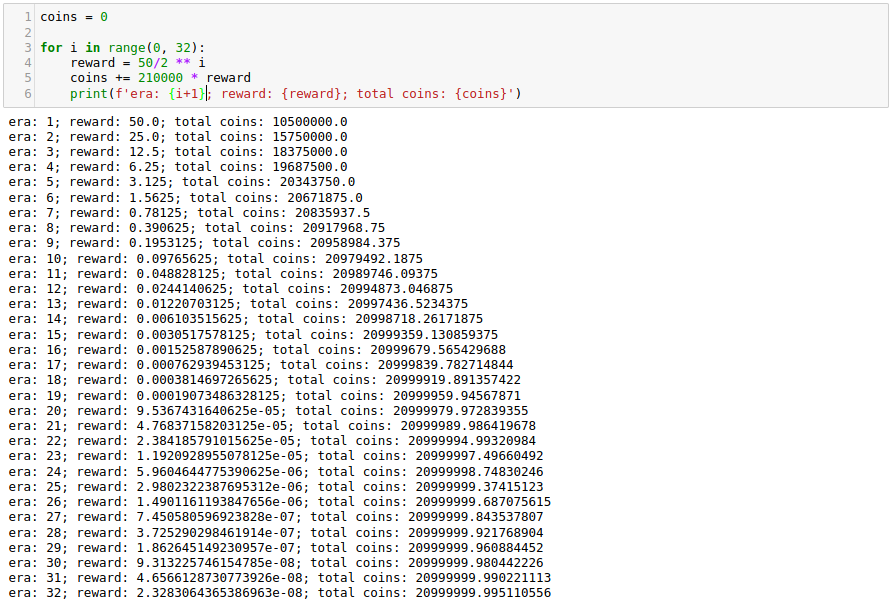

Era 5, Halving 20. April 2024, seitdem 3,125 BTC coinbase.

P.S: Du bist zwar früh, aber nicht so früh wie gedacht.

Ups in der Zeile verrutscht. Ich denke dennoch wir sind noch sehr früh dran.

2 „Gefällt mir“

Irgendwie klingt das doch alles stark nach dem Versuch zu traden aber es anders nennen zu wollen.

So halb hast du wohl recht, aber stimmt nicht ganz. Da ich eben nur versucht habe, die günstigen Kurse zu nutzen. Sollte BTC nie wieder stärker fallen, kaufe ich auch keine BTC per Kredit mehr nach.

Trading wäre es in meinen Augen, wenn ich immer in Zyklen denken würde. Aber meine Überlegung war zu dem Zeitpunkt, den günstigen Kurs mit der Überzeugung, dass ich solche „günstigen“ Kurs nie wieder bekommen werde, zu nutzen. Also meine zukünftige Sparrate bereits jetzt einzusetzen. Klar hätte der Kurs noch weiter fallen können, aber das war meine Ausgangslage und meine Überzeugung: Entweder er geht nie wieder in diese Bereiche und nur hoch (sehr hohe Wahrscheinlichkeit) oder er kackt massiv ab und geht auf Null (sehr niedrige Wahrscheinlichkeit). Daher habe ich den Kredit genommen. Geht BTC auf ein für mich „ungesundes“ Niveau hoch, möchte ich einfach nur wieder schuldenfrei sein und dafür BTC verkaufen.

Was danach passiert, ist mir egal. Wenn er wieder massiv fällt, gönne ich mir nen neuen Kredit, wenn nicht, bin ich auch total fein. Win-win irgendwie.

Traden wäre für mich, wenn ich wirklich in den BTC-Bestand reingehe und damit versuche die Hochs und Tiefs zu erwischen. Mit dem Kredit hebel ich einfach nur etwas die nachweislich eingetretenen Tiefs.

1 „Gefällt mir“

Kleines Update:

ich habe mir mal die Mühe gemacht und mit den aktuellen Kursen geschaut, wie der Stand wäre, wenn ich JETZT meine Kredite vollständig tilgen würde im Vergleich dazu, wenn ich statt Tilgung/Zinsen das Geld pro Monat direkt in BTC geknallt hätte.

Szenario 1: Ich tilge JETZT meine Kredite mit BTC Verkäufen

Szeanrio 2: Ich hätte ohne Kredit monatlichen DCA betrieben.

BTC-Einkaufskurs

S1: 38.313,31 € pro BTC

S2: 50.441,25 € pro BTC

Gewinn

S1: 167,07%

S2: 66,39%

BTC Bestand Kredit vs Sparplan: Ich habe 4,99x mehr an BTC als wenn ich Sparplan betrieben hätte. DAS IST KRANK!!!

Also das hat sich sowas von gelohnt und je länger ich mit der vollständigen Tilgung warte und der BTC Kurs weiter steigt wird die Diskrepanz immer größer.

PLUS: Ich bin mit den Kredit-BTCs noch schneller steuerfrei!

3 „Gefällt mir“

DCA ist für den A… auf Lange Sicht gesehen. Natürlich hast du auch Glück gehabt mit den Einstandskursen. Risiko wird belohnt.

Naja, es ist „alternativlos“.

Klar, habe ich Geld auf der hohen Kante, dann ist statisch gesehen das Einmalinvest besser.

Genauso ist eben ein Kredit statisch gesehen für ein Asset, welches langfristig im Preis steigt, besser - da letztlich analog zum Einmalinvest. Man leiht sich Kauflraft in die Zukunft.

Hat man kein Geld über und ist nicht bereit einen Kredit aufzunehmen, dann ist DCA alternativlos, da ich nur aus den laufenden Einnahmen einen Sparplan bezahlen kann.

Der nette Nebeneffekt ist der Durchschnittskosteneffekt. Denn letztendlich kaufe ich über die Zeit nicht zum Durchschnittspreis, sondern zum harmonischen Mittel. Und das ist kleiner als der Durchschnitt.

Also DCA, doch nicht so für den A… ![]()

3 „Gefällt mir“

Wenn man die echte Wahl hat, dann schon. Deshalb finde ich es auch blöd, dass gerade Anfängern der DCA bei Pocket oder Relai geraten wird. Anstatt erstmal ein Verständnis für die Materie zu bekommen und ein Einmalinvest zu tätigen.

Diese Strategie ist super risky, weil du anscheinend alles über Kredite geregelt hast. Aber halte uns gerne auf dem laufenden.

Kannst du mir erklären, was daran genau risky ist? :) Ernst gemeint. Ich habe mir das genau überlegt und fand es more risky es NICHT zu tun.

Risky ist wenn man das über die Kapitaldienstragfähigkeit macht.

Ich hab ja jetzt viel gelesen und es hört sich so an als ob du ALLES auf Kredit kaufst und dementsprechend viele n bzw. hohe Summen am laufen hast.

Das ist risky wenn:

du nicht sehr viel (bezahltes) Sachvermögen in der Hinterhand hast oder weißt das du es zu 100 bekommst

oder

allg. eine nie versiegende Geldquelle und

UND

bitcoin sich nicht so entwickelt wie du es hoffst.

Da muss, so wie es sich anhört, alles zusammenpassen. Könntest 5 Jahre btc Kurs 40k USD überstehen?

Aber das hängt davon ab, vllt. hast du nur 50k Kredite laufen, easy going. Vllt hast du 1 mio. laufen, schon was anderes. Ich kenne ja nicht alle Parameter wie Laufzeiten. Aber 11% APR zu zahlen ist schon wild. Da knallt halt richtig rein. und deutet auch darauf hin, das du nicht die besten Sicherheiten hast.

Ich ergänze: oder du den Zugriff auf die Bitcoin verlierst.

Ah, verstanden… unter deinen Annahmen ist es natürlich risky. Da du aber die Rahmenbedingungen nicht kanntest, konntest du auch nicht sagen, ob mein Handeln Zitat „super risky“ ist ;)

Wenn jemand z.B. relativ geringes netto im Monat hat, zudem in einem Startup arbeitet und sich JETZT bei 80k€ überlegen würde, für BTC einen Kredit aufzunehmen, wäre das super risky.

Ich verdiene vergleichsweise gutes Geld in einem SEHR sicheren Job bei einem DAX notiertem Unternehmen (nicht VW :D). Ich habe beide Kredite so aufgenommen, dass sie ca. 10 Jahre meine übliche Sparrate entsprechen würden - 20% Puffer, wenn die Sparrate konstant bleiben würde. Das zu einem Zeitpunkt, wo ich für mich sehr sicher war, dass der Boden bereits drin war und es jetzt erstmal nur noch nach oben gehen wird.

Die beiden Kredite sind Konsumerkredite während einer Hochzins-Phase und ich habe dort auch entsrpechende Zinslasten, die aber einkalkuliert wurden.

Das heißt, der Großteil meiner üblichen Sparrate schlucken Zins und Tilgung. Dennoch bleibt ein kleiner Teil, den ich weiter in BTC stecke. Ich spare also exakt 0€ in FIAT und mein Notgroschen liegt als BTC auf jetzt 2 Börsen.

Der letzte Kredit zur Finanzierung des Amps/Dacs war aus einer Laune heraus, weil ich mir mal was gönnen wollte. Da ich aber kein FIAT habe, muss ich es anders finanzieren und da kam der PayPal-Kredit mit 24 Monaten Laufzeit und 11% Zins ins Spiel, den ich aber plane im April mit meiner Jahresbonuszahlung zu tilgen und die Zinslast daher überschaubar bleibt.

Alles andere im Leben bezahle ich von meinem Gehalt und direkt ohne Kredit.

Das einzige „Risiko“ ist, dass BTC scheitert. Aber damit würden wir jetzt wieder ein komplett neues Kapitel aufmachen.

Wenn BTC auf USD40 fällt, kommt BTC NIE wieder. Denn dann ist BTC offiziel gescheitert und ich habe schulden. Thats it.

Das ist das derzeit mit ABSTAND größte Risiko und hier muss ich zwigend nachschärfen. Also da muss ich arbeiten, dass falls mir irgendwas passiert, dennoch die BTC jederzeit erreichbar sind. Hat aber im Grunde nichts mit der Kreditentscheidung zu tun.

Ich meinte natürlich 40k ^^. Ok, ja dann, Feuer frei.

Ja, damit kann ich sogar entspannt 10 Jahre leben. Also den Kredit bekomme ich problemlos getilgt. Auch meine Stelle/mein Beruf ist in der Wirtschaft gefragt. Also selbst wenn ich den Job mal verlieren sollte, bekomme ich relativ schnell einen neuen.

1 „Gefällt mir“

Naja, aber wie oft hast Du die Wahl des Einmalinvests?

Genau - einmal.

Also ab dann machst Du eben eh DCA.

Und da ist DCA King. Also nicht ansparen, um irgendwann vermeintlich günstig zu kaufen, sondern einfach immer die verfügbare Kohle per DCA rein.

Beim Einstiegskurs von 38k€ denke ich wird das Quarzer easy aus dem laufenden Einkommen können.

Er hat sich ja Gedanken gemacht, wie man aus seibem entsprechend Thread auch herauslesen kann. ![]()

1 „Gefällt mir“

Als Anfänger hat man diese Möglichkeit mehr als einmal. Natürlich kann er nicht all in gehen. Hat er 10k zum investieren, dann soll er lieber mit 2 sofort reingehen anstatt einen monatlichen Sparplan mit 100 Euro zu machen. Dann bekommt er auch ein Gefühl für die Volatilität. Mit Einmal Invest meine ich größere Happen.

Kein Financial advice