Anwalt bemmühen!

Das ist (noch) nicht zwingend nötig.

Falls bis Ende meiner Frist keine Zahlung eingeht (mir egal wie sie das von der Bank meines Autokäufers wieder zurückholen wollen), werde ich einen Mahnbescheid beantragen.

Dies geht recht unkompliziert online.

Und falls die Bank wider Erwarten hierauf Widerspruch einlegen sollte, werde ich Zahlungsklage beim Amtsgericht (bis 5.000 € – ohne Anwalt möglich) einreichen.

Auch das ist mit etwas KI-Hilfe eigentlich recht einfach machbar.

Mal abwarten, ob diese Woche noch was passiert, ansonsten Feuer frei.

Kommt drauf an wann das Schreiben raus ging. Und was „raus gehen“ bedeutet. Da rennt ja nicht jeden Tag einer für jeden Brief zum Briefkasten. Das wird gesammelt verschickt oder abgeholt. Das kann also von „ging vor x Tagen raus“ bis „haben wir heute auf den Stapel gelegt der noch abgeholt wird“. Und dann kommt das was will schrieb. Der Brief kommt mMn. frühestens morgen.

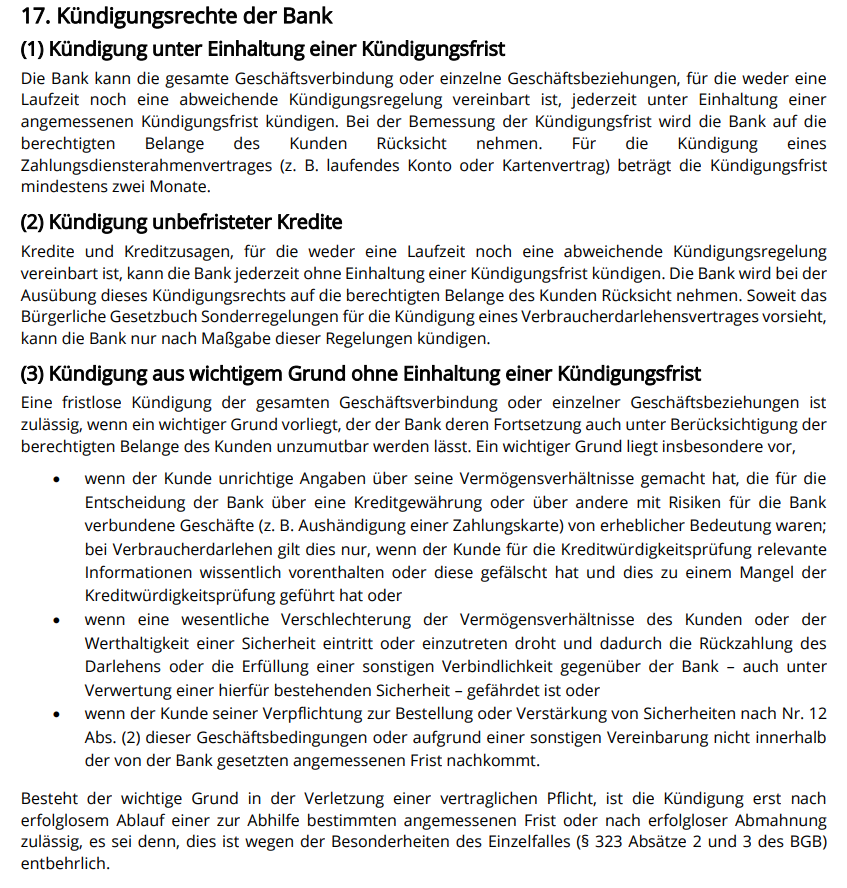

Was hat man dir denn als Grund für die Kündigung gesagt? Muss ja dann eine fristlose Kündigung nach §17 Abs. 3 sein:

Das klingt ja schon sehr unwahrscheinlich, dass einer der Punkte zutrifft, bemessen an dem was du hier erzählt hast.

Also die Kontosperrung selbst konnte ich noch zweifelsfrei nachvollziehen. Aber die fristlose Kündigung wirft Fragen auf.

Fragen wirft nicht selten auch das Verhalten der Anbieter bzw. auch die Angemessenheit der Gesetzgebung auf, die Anbieter quasi keine andere Wahl lässt als maximal zu reagieren.

Hier eine schöne Darlegung warum du als Kunde und auch als (am Ende unschuldig) Verdächtig(t)er weitgehend Freiwild ohne Anspruch auf Schadensersatz und Wiedergutmachung bist - das gilt für dich ggü dem Anbieter wie auch dem Staat:

Fazit: Anbieter und der Staat dürfen wenn ein Verdacht des Verstoßes gegen das GWG von dir vorliegt mit dir (fast) alles machen ohne irgendeine negative Konsequenz, das gleicht beinahe einer Generalamnestie, die sicherstellt, dass die Anbieter auch maximal mit im Boot sind und restriktivst handeln. Alles andere ist für die am Ende schlichtweg zu riskant und teuer.

Das sehe ich anders. Wie ich schon weiter oben zu Will geantwortet habe: Wenn mir der Support sagt, das Schreiben ging raus, dann gehe ich davon aus, dass es am selben Tag auf den Postweg ging, also Donnerstag. Die Tatsache, dass ich bis inkl. heute nichts bekommen habe, lässt außer Unwahrheit wenig andere Schlüsse zu.

Der Support ist relativ nutzlos, denn die können/dürfen/wollen nichts dazu sagen. Das sei alles Sache der Fachabteilung (also Compliance), die sich bei mir melden wolle.

Auch heute habe ich nochmal auf Nachdruck versucht mit jemandem zu sprechen, der eine höhere Autorität besitzt, aber das sei nicht möglich, weil selbst der Support selbst mit den anderen Abteilungen angeblich nur über ein Mailsystem kommunizieren kann.

Ich weiß also bisher weder warum mein Konto gesperrt war, ich weiß offiziell nicht (da fehlende schriftliche Kündigung, lediglich Aussage EINES Supportmitarbeiters), dass das Konto gekündigt ist und ich sehe nur, dass mein Kontostand heute auf 0,00€ sprang mit einer Zahlung des restlichen Guthabens an den Käufer meines Fahrzeugs.

Das mag ja sein, dass du davon ausgehst. Aber ob es so passiert ist, steht auf einem anderen Blatt. Ich versteh ja deinen Standpunkt. Aber selbst wenn der Brief am Donnerstag in die Hände der Post übergeben wurde, heißt das nicht, dass er Freitag oder Samstag zugestellt wird. Gedankt sei es den geänderten Postlaufzeiten die am 01.01.25 in Kraft getreten sind. Standardbriefe werden da innerhalb von 3-4 Werktagen zugestellt. Außerdem, wie will ja schrieb, wird stellenweise Montags gar nicht mehr zugestellt, so auch in meiner Region.

Tauschen möchte ich jedenfalls nicht mit dir. Das ist nicht beneidenswert und ich kann deinen Frust durchaus nachvollziehen.

nochmals, auch wenn du es inzwischen schriftlich vorliegen haben solltest, steht da vermutlich nur drin, dass gekündigt ist - ziemlich sicher ohne Angabe von Gründen.

- Die Bank ist jederzeit berechtigt - auch ohne Angabe von Gründen - die Geschäftsverbindung zu kündigen

- Unabhängig davon ist der Bank uU. sogar ausdrücklich verboten, Gründe zu nennen. So zB. im Zusammenhang mit Ermittlung wg Geldwäscheverdachts.

Deine Sicht darauf ist in diesem Zusammenhang völlig irrelevant.

Dass die Bank das kann und darf ist mir schon klar. Mir geht nur diese dauernde Täter-Opfer-Umkehr inzwischen sehr auf die Nerven. Vielen gewöhnlichen Kunden massive Umstände zu bereiten (siehe die Flut an Google Bewertungen rund um plötzliche Kontoschließungen), um vielleicht irgendwo einen seltenen Geldwäschevorgang zu finden, wobei die Effizienz der gesamten KYC/AML Regularien ohnehin angezweifelt werden kann, ist langsam wirklich nicht mehr tragbar.

Ein trauriges Zeichen der überbordenden Bürokratie, die seit geraumer Zeit deutlich mehr Schaden verursacht, als sie nutzt.

Davon abgesehen: ich habe immer noch keine Post.

ist doch erst Dienstag? Oder?

Im Prinzip ist da auf die EU zu zeigen, die ihre 40.000 Beamte beschäftigen muss.

D setzt natürlich immer noch eins drauf.

Den Banken sind da leider weitgehend die Hände gebunden. N24 & Co haben meist aus diesem Bereich Ärger mit der BaFin.

Überingens, in den USA sieht es scheinbar nicht besser aus, sie hoffen dort, dass durch die aktuell neuen rechtlichen Regelungen, das Problem weitgehend bereinigt wird.

D, scheinbar nicht I, ist das Haupt-Geldwäsche-Land.

Jup, also inzwischen Tag 4, seit „das Schreiben rausging“.

Spielt auch keine so große Rolle wer hier weswegen beschäftigt werden muss. Kontensperrung und Geiselnahme des Guthabens, alles im Bereich von „not your Keys not your Coins“, also Geld auf der Bank gehört Dir nicht.

Aber, dass die Bank das Geld an Dritte ohne mein Einverständnis verschickt ist eigentlich der absolute Super-GAU hier.

Wir schreiben Tag 5 in der lustigen C24-verschickt-mein-Geld-in-der-Welt-herum-Saga.

Heute war tatsächlich Post im Briefkasten.

Eine - wie zu erwarten war - nichtssagende Kündigung „aus wichtigem Grund unter Bezugnahme auf die AGB mit sofortiger Wirkung“.

Was das bedeuten mag, kann ich mir selbst mit viel Fantasie nicht ausmalen.

„Bitte teilen Sie uns per E-Mail an kundenservice@c24.de mit an welche Bankverbindung das vorhandene Guthaben überwiesen werden soll.“

Ja Ihr Witzbolde, das habe ich bereits am Montagvormittag 21.07. um 09:15 Uhr gemacht, bevor Ihr das Guthaben dann am selben Nachmittag an eine DRITTPARTEI geschickt habt!

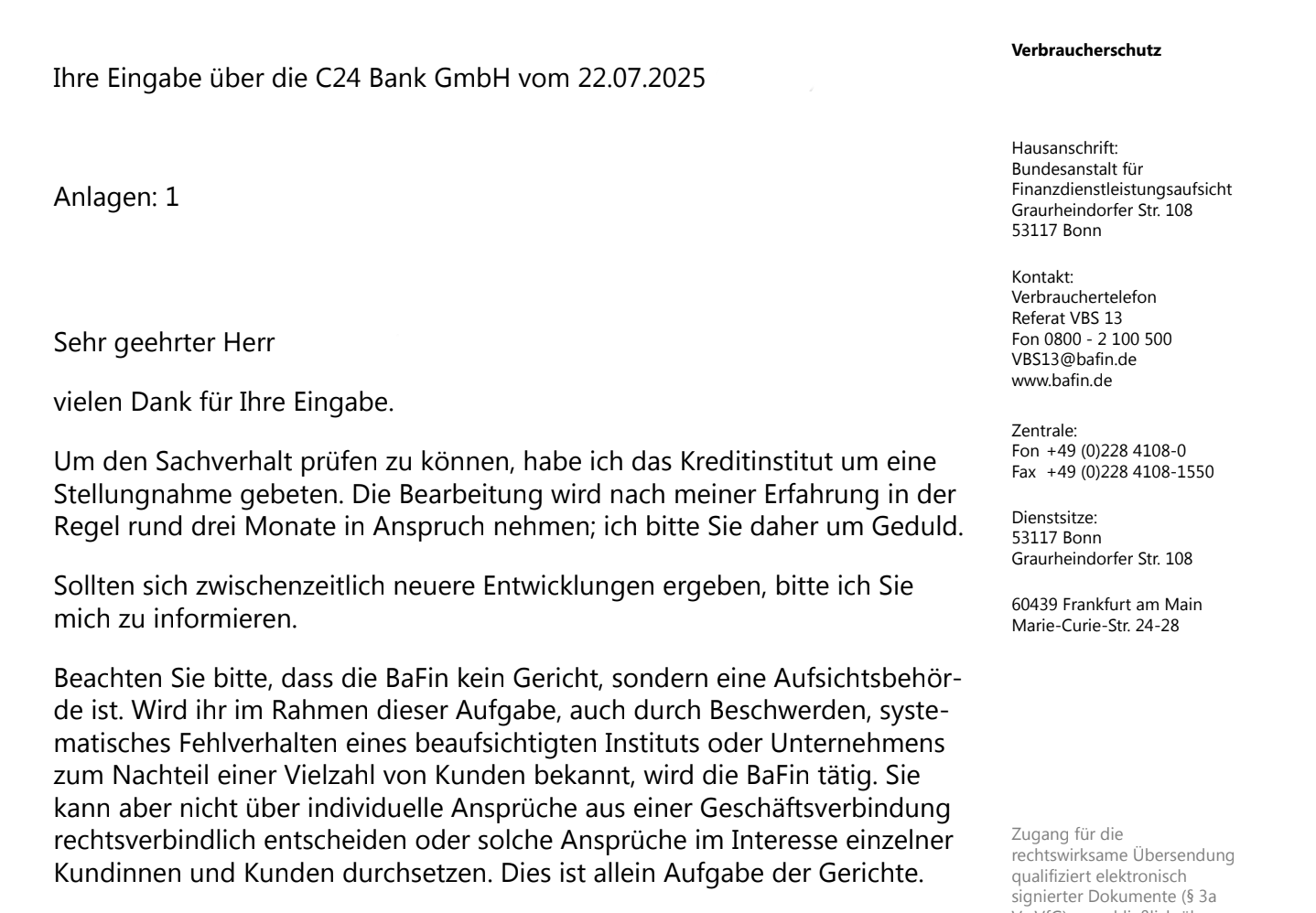

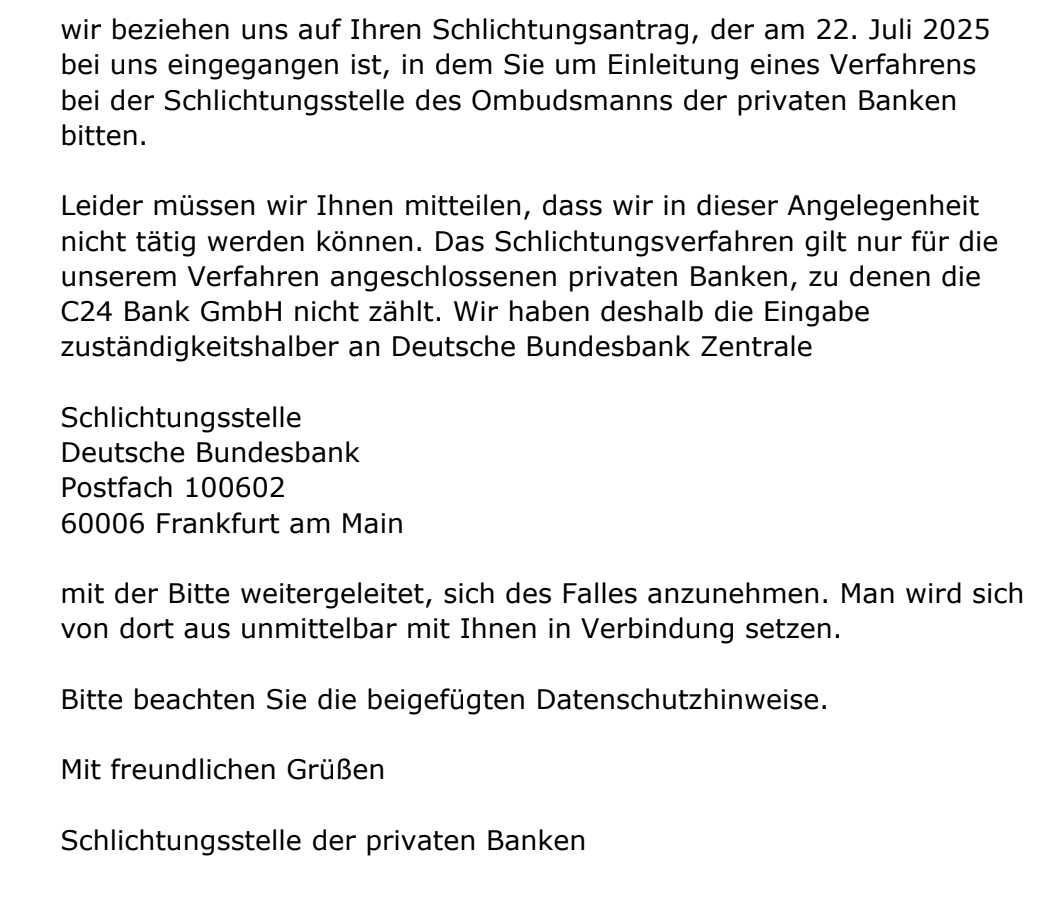

Die BAFIN ist inzwischen über den Fall informiert und hat mir mitgeteilt mit der C24 Bank Kontakt aufgenommen und um Stellungnahme gebeten zu haben.

Gleichzeitig habe ich mit den Käufern des Fahrzeugs Kontakt aufgenommen, die mir bestätigt haben die Summe empfangen zu haben. Sie sind aber nun maximal verwirrt was das alles soll. Wer kann es ihnen verdenken?

Entweder sie glauben mir irgendwann meine Story und schicken mir das Geld zurück, oder ich schicke kommende Woche einen Mahnbescheid an die C24. Oder beides. Wir werden sehen.

Einfach nur sprachlos - es wird doch suggeriert sobald die Bafin eine Bank reguliert werden alle Prozesse perfekt eingehalten. Gutes Durchhalten!

Nur weil das Gesundheitsamt der Burgerbude ums Eck die Erlaubnis zum Eröffnen gegeben hat, heißt das nicht, dass sich der Mitarbeiter, der in der Küche gerade deinen Burger-Patty mit bloßen Händen knetet, nach dem Toilettengang auch die Hände gewaschen hat.

Ich hatte und habe dort einiges Fiat mehr und kann bisher nichts Besonderes berichten. Auch nicht nach Transaktionen von und zu diversen Börsen im In- und Ausland.

Allerdings habe ich eine ähnliche Erfahrung mit PayPal gemacht. Auch Kündigung, da ich angeblich gegen die AGB verstoßen hätte. Nachfragen, auch über meine Rechtsschutz, verliefen ins Leere. Banken können (fast) machen, was sie wollen.

Genaugenommen haben sie nicht dein Geld verschickt, sondern ihr Geld. Sobald Geld bei der Bank eingezahlt wird, gehört es ihr. Du hast nur eine Forderung gegen die Bank. Was sie mit ihrem Geld machen, kann dir also quasi egal sein. Deine Forderung besteht meiner Meinung nach noch. Paypal hatte mir damals wenigstens mein Guthaben ausgezahlt.

Zunächst: es tut mir sehr leid was für einen Stress du wegen deiner Bank hast.

Es auf die C24 zu beziehen ist aber nicht so einfach. Wir haben nun schon von gefühlt jeder Bank so etwas gehört. Was die konkreten Hintergründe sind erfahren wir idR leider nicht.

Ich hatte überlegt die Bank zu wechseln. Da meine mir bisher aber noch keine Probleme mit Einzahlungen auf Börsen, Broker oder Ein und Ausgänge für P2P Krediten gemacht hat, bleibe ich erstmal. Das das mal relevant wird hätte ich auch nicht gedacht.

Wie ich weiter oben schon erwähnt habe, ich verstehe alles mit „Geld auf der Bank gehört Dir nicht“ usw. und ich bin der letzte, der irgendeine Bank verteidigt. Die können theoretisch sowieso machen was sie wollen und beliebig sperren.

Aber ein neues Level der Gesetzlosigkeit ist hier erreicht, wenn die Bank das Geld, das MIR zusteht und per Brief sogar bestätigt (teilen Sie uns ein Referenzkonto zur Überweisung mit blabla), an DRITTE überweist. Ich bin mir sicher, das wird jedes Gericht ähnlich sehen.

Kommende Woche werde ich den Mahnbescheid beantragen und dann werden wir sehen, ob hier noch ein Fünkchen Rest-Rechtssicherheit gegeben ist.

Ich habe ähnliche Erfahrungen mit meinen Bisq Verkäufen bei der N26 Bank, der ING Diba und der Comdirect Bank gemacht. Kündigen und Anzeigen, die sind da knallhart.

Deshalb kann der einzige Rat nur lauten, dass man mindestens zwei Konten bei verschiedenen Banken hat. Ein Hauptkonto für Gehaltseingang, Mieten usw. Und ein unabhängiges Konto bei einer anderen Bank, die aber nach Möglichkeit keine Internetbank sein sollte. Von diesen Internetbanken rate ich generell ab. Sparkassen und Volksbanken sind meine Empfehlung. Denn da arbeiten noch echte Menschen.

Bisq, Paxful, Hodlhodl und all die anderen P2P Börsen sind halt voller Betrüger, die zu 90% irgendwelche gehackten Konten von Rentnern missbrauchen oder andere Dreiecksbetrugsmaschen verwenden um BTC zu kaufen. Dass sowas dann oftmals zu sehr schnellen und unguten Reaktionen für den eigentlich unschuldigen Kontoinhaber führt ist inzwischen nichts Neues mehr.

Hier führt eine Anzeige, sobald der Betrogene es bemerkt, halt sehr schnell zu Kündigung.

In meinem Fall gibt es keinen Geschädigten. Das macht das Verhalten der Bank umso schlimmer.

Hast du dafür Beweise? Ich kaufe und verkaufe regelmäßig über Plattformen wie diese und habe keinerlei schlechte Erfahrungen gemacht. Anscheinend habe ich nur mit den 10% gehandelt. Bei Bisq kann man BTC sperren, um sein Vertrauenslevel zu heben. Hier ist jeder selbst verantwortlich zu prüfen, ob man mit jemanden tradet, der seinen ersten Trade durchführen möchte und keinerlei Sicherheiten hinterlegt hat.