Ich bin zuerst aus rein technischem Interesse über Bitcoin gestolpert, weil mir dauernd auf Youtube die Videos von einem gewissen „Andreas Antonopoulos“ vorgeschlagen wurden. Beim ersten Video, das ich mir von ihm angesehen habe, habe ich mich gefragt, von was der redet und ob das ein Sektenführer ist

Aber irgendwie war ich angefixt und bin dran geblieben und ins „Rabbit Hole“ gefallen.

Später bin ich dann über den Blocktrainer, andere Finfluencer, österreichische Schule usw. gestolpert und habe infolgedessen dann auch angefangen, mich über andere Themen wie Aktien, ETFs, Rente, Inflation usw. zu informieren…

Da stimme ich Dir zu, es gibt genügend Menschen, die aus intellektuellen und/oder finanziellen Gründen keinerlei Spielraum haben…

Das Privileg Steuern zu zahlen kann man sich erarbeiten, egal woher man kommt

Die Dame in deinem Beispiel erhält allerdings auch 3x Kindergeld, Unterhalt bzw Unterhaltsvorschuss vom Staat, wird mit Sicherheit mit Bürgergeld aufstocken und Wohngeld kassieren. Unterm STrich hat sie wahrscheinlich nicht weniger als ein Vergleichbarer Mensch der ohne Kinder alleine lebend vollzeit arbeiten geht und für seine Lebenshaltungskosten selbst aufkommt.

und ja ich weiß, es gibt natürlich ausnahmen, es gibt immer Menschen die durch irgendein Raster fallen und am Ende unverschuldet doof da stehen weil sie 2,50€ im Monat zu viel verdienen und deswegen gewisse Förderungen nicht bekommen oder ähnliches.

Alles in allem würde ich dir aufgrund dieser Argumentation allerdings trotzdem den Stammtisch Argument Spiegel vorhalten. Nur dass diese Argumente eher vom Linken ende des Tisches kommen statt wie sonst vom rechten/konservativen

Leider korrekt. Aber aus jeder schlechten Situation gibt es einen Weg hinaus. Natürlich wird so jemand wahrscheinlich niemals aus eigenen mitteln Reich werden. Aber zumindest kann er es in die, nennen wir es mal Mittelschicht, kommen

Ich bin 1950 geboren und kann jeden verstehen der 1960 ,1970 geboren ist, keine Vorsorge getroffen hat.

In dieser Zeit hatten die meisten vom DAX und ETF noch gar nichts gehört .

Da geht mir der Hut hoch! Ich habe - neben den gesetzlichen Rentenbeiträgen - aus versteuertem Netto eine betriebliche AV finanziert. Und was macht der Staat? Er nimmt mir für die Erträge nochmal drastisch Steuern ab.

Ich habe eine Eigentumswohnung als AV erfolgreich abbezahlt. Und was macht der Staat? Er erlässt Sanierungsgesetze, die ich im Alter nicht mehr finanzieren kann.

Ich habe auch einige ETFs - deren Erträge können die Inflation nicht outperformen.

Wer glaubt, er könne für Wohlstand im Alter vorsorgen, hat die Rechnung ohne den trickreichen Staat gemacht, der immer neue Wege findet, deine Kohle abzuziehen.

Selbst wenn wir mitl 5,0 statt 6,5% Realrendite rechnen würden, wären es 500€ ewige Rente (statt 1000€). Also zwischen 500-1000 Rente (in heutiger Kaufkraft) für ein niemals versiegendes Zubrot ab 65 sind für 3 Jahre Nebenjob zu Schulzeiten nichts was ich verschmähenswert finde.

Würden wir einen Kapitalverzehr zulassen und nehmen mal weil der Gute im Alter bei seiner finanziellen Situation zu Recht entspannt bleiben kann ein biblisches Mungersches Alter von 99,9 Jahren an, dann reden wir bei einer Entsparphase von 36 Jahren über im

Worst case: 966€ je Monat Zusatzrente in Kaufkraft heutiger Euros (bei 5% Realrendite in der Anspar- wie Entsparphase)

Das alles ist konservativ auf Aktien ETF-Weltportfolio gerechnet ohne Anomalien wie „Bitcoin wird das neue weltweite Geld“-Annahmen. Dann dürften sich 6,5% Realrendite offensichtlich als deutlich zu konservativ erweisen)

Lass Dich für einen Moment auf das Gedankenexperiment ein und stell’ Dir vor alle Menschen besparen ETFs.

In die Produkte der Unternehmen sind Auszahlungen an Aktionäre einkalkuliert. Letztlich kaufen also alle etwas teurere Produkte, wofür sie am Ende am Gewinn beteiligt werden, von denen dann aber Kapitalerstragssteuer abgeht.

Jetzt ist in diesem Experiment aber auch die Frage, wie verhält sich der Konsum wenn per Voraussetzung mehr gespart wird? Wie viel wirft so eine Vorsorge dann ab?

Über Externalisierungsprozesse funktionieren so einige Sachen, die global betrachtet eigentlich nicht funktionieren. Genauso funktioniert eine Altersvorsorge per ETF eben, solange es Menschen gibt, die von den Wiederauszahlungen der Unternehmen nicht profitieren, sondern diese vornehmlich finanzieren. Es funktioniert. Aber eben auf Kosten dieser Personengruppe.

Zusatzfrage: Wie stellst Du Dir eine Altervorsorge unter einem Bitcoinstandard vor?

Nachdem Investieren für mich nicht bedeutet, dass einer jemandem anderen etwas wegnimmt. Wert kommt immer aus der Wertschöpfung einer freien Wirtschaft. Das erarbeitete, gesparte Kapital wird wiederum in andere wertschöpfende Tätigkeiten reinvestiert, so dass das zu einer erhöhten gesamtwirtschaftlichen Wertschöpfung beitragen wird.

Unternehmertum wird immer eine gewisse Grundrendite abwerfen um Unternehmer für das eingegangene Risiko zu belohnen. Da wäre m.E… auch bzw. geradezu verstärkt in einem Bitcoin-Standard der Fall (die Hürde damit eine Innovation überlebt wird höher, nur wer wirklich Mehrwert schafft überlebt, nicht derjenige der günstige Kredite mit frisch gedrucktem Geld bekomm)

Als Aktionär bin ich mit meinem ETF-Investment immer auch Mitunternehmer auf der Eigenkapitalseite des Unternehmens. Wird mir die risikoadjustierte Realrendite zu gering, investiere ich weniger/woanders/nichts mehr → Kapitalangebot wird knapper → verbliebene Unternehmen / Produkte konkurrieren in eine enger werdenden markt → Rendite steigt für (verbliebene) Aktionäre.

Es stellt sich also egal welchen Wertstandard wir zu Grunde legen ein Gleichgewicht ein und es wird immer eine Rendite mit Unternehmensbeteiligungen zu holen sein. Sei es durch deren produktives Business oder dadurch dass die Ersparnisse des einzelnen Unternehmens in hartem geld (BTC) Teil der Unternehmensbewertung sind. Ich halte als Aktionär also zukünftig auch immer vermehrt Bitcoin indirekt als Teil des Balance Sheets der Unternehmen.

Konsum wird auch weiter existieren, aber weniger bzw. nur solcher der die härteren Wertmaßstäbe des Geldes im persönlich beigemessenen Nutzen outperformt. Konsum per se heißt aktuell bereits auch nicht per se Wertschöpfung. Nur weil Geld ausgegeben wird heißt es nicht, dass es die Lebensqualität der Akteure positiv beeinflusst hat (Krieg, Reparatur mutwillig beschädigter Güter etc.).

Heute verkniffener Konsum ist evtl. weniger Wertschöpfung und niedrigerer Aktienkurs aus produktiver Quelle heute. Die Ersparnis von heute ist aber zukünftiger Konsum von morgen für ein Gut oder eine Dienstleistung von morgen die einen höheren Nutzen haben wird (sonst würde ich nicht sparen). Spare ich in Bitcoin und Unternehmen auch, dann steigt BTC im Kurs. Es steigen meine Ersparnisse genauso wie der Aktienkurs des Unternehmens (mit BTC auf dem Balancesheet). Ebenso steigt der Wert meiner Aktienbeteiligung als ich Anteilseigner der Treasury-Position bin.

Wenn wir einen fairen Wertspeicher haben und ich Wertschöpfung durch eigene Kraft bzw. durch Übernahme von Risiko als Eigenkapitalgeber erziele/ermögliche, dann ist BTC direkt halte wie auch indirekt über Firmenanteile die Altersvorsorge. Wo nach Jeff Booth Technologie und Unternehmertum in ihrem Wesen kontinuierlich deflationär sind, wird mir meine zu Lebzeiten im Wert erhaltene Ersparnis in BTC also immer genügend Nutzen in der Zukunft kaufen können. Das ist für mich der Inbegriff von Altersvorsorge. Was denkst du @HODLer ?

Schwierig insofern, als dass die meisten Menschen nun mal sehr Obrigkeitshörig sind. Wenn der Staat sagt „Denn eins ist sicher: Die Rente“ (Norbert Blüm), dann wird das wohl so sein. Verantwortung abgeben ist auch viel bequemer, als selbige zu übernehmen. Also gebe ich sie an den Staat ab. Die Alternativen wiesen damals hohe Einstiegshürden auf, Stichwort Aktien, ETF&Co und wurden von der herrschenden Politikerklasse gerne verteufelt.

Vielleicht ändern wir das von …blind in den Staat … auf …blind in eine Drittpartei … ? Wäres meines Erachtens zutreffender.

Jaein, klassisches Klumpenrisiko. Laufende Kosten hat man weiterhin und wenn man Geld benötigt, muss man die ganze Immo verkaufen. Da liegt er nun vor euch, ein Berg €€€€ … was nun? Zumindest hat man die recht hohe Gewissheit, dass niemand einem auf Eigenbedarf kündigt und man mit 80 aus seiner Wohnung vertrieben wird.

Da kommen wir doch schon zu einem wichtigen Punkt: welcher Schüler macht denn das?

Habt ihr als Jugendlicher an eure Altersvorsorge gedacht? Wahrscheinlich wolltet ihr mit einem so erarbeiteten Geld erstmal ein paar Grundbedürfnisse decken, z.B. euch ein Auto kaufen und das etwas pimpen.

6,5% REAL Rendite? Ich gehe bei dieser Berechnung in deinem Beispiel @FrankE nicht mit. Meinem Verständnis nach entsprechen die 6,5% exakt NULL Rendite, nur Kaufkrafterhalt. Denn die durchschnittliche Geldmengenausweitung (M2) der vergangenen 20 Jahre beträgt ca. 6,5% im Euroraum. Rendite ist für mein Verständnis alles, was darüber hinaus geht. Und das kann kein ETF schaffen, das geht nur mit einem glücklichen Händchen bei Einzelaktien.

Ja, eines der Hauptprobleme! Plus eben das bescheidene Interesse eines Jugendlichen, sich mit Geld zu beschäftigen, insbesondere da er in der Regel keines hat.

Naja, die sind das ständig am revidieren weil es auch nicht aufgeht. Am Ende wird halt einfach das Rentenalter nach hinten geschoben.

Ich bin aber überzeugt dass das eh alles komplett über den Haufen geworfen wird, weil in den nächsten Jahre die ersten Medikamente gegen das altern (also Teile davon) auf den Markt kommen. Wenn du dann plötzlich noch mit 90 top fit bist dann kannst du auch länger arbeiten. Und wenn das Durchschnittsalter plötzlich rapide ansteigt, dann ist das mit der Rente eh gestorben.

Deshalb mache ich mir da nicht so gross Gedanken im Moment. Ich habe den nötigen normalen Vorsorge Kram plus etwas extra, sowie Bitcoin was mein Plan B ist, wenn der Aktien Markt oder das Fiat System den Bach runter geht.

Ich rechne nicht damit das es die Rente noch gibt bis ich in das alter komme, sondern vielleicht noch eine Sozialversicherung die Leute unterstützt die aus gesundheitlichen Gründen nicht mehr arbeiten können. Vielleicht gibt es dann so etwas wie berufliche und private Sparprogramme für eine limitierte Auszeit.

Ein glückliches Händchen mag im Einzelfall zutreffen macht aber noch keine planbare Strategie - weder für den Einzelakteure und erst recht nicht in der Breite.

Unternehmen schaffen nun mal Mehrwert und vereinnahmen ein Premium für das was sie besser und effizienter als andere Unternehmen können oder ich selbst es kann (Win-Win, denn ein freiwilliges Handelsgeschäft kommt nur dann zu Stande). An dem kann ich mich marktbreit als Aktionär beteiligen. Und diese Wertschöpfung nimmt auch niemanden etwas weg, da ich es selbst den Nutzen ja nicht effizienter aus eigener Kraft herstellen kann.

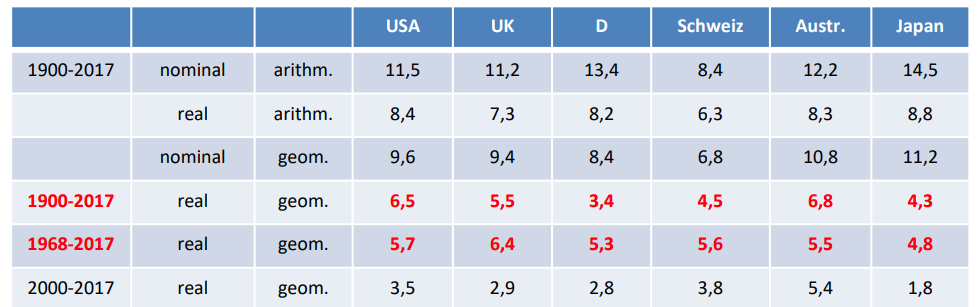

Der weltweite Aktienmarkt (die Welt-AG wie Andreas Beck finde ich schön in seinen Videos sagt, hier etwa https://www.youtube.com/watch?v=vQ1k5ZwTNhQ) arbeitet in Summe immer profitabel. real wohl so im Fall der USA mit im Schnitt 6,5% REAL also nach Abzug der offiziellen Inflation (Welche Rendite Aktien seit 1900 erzielt haben | DAS INVESTMENT). Andere schlechter performende Aktienmärkte mit eingerechnet, ist eine Annahme von 5% Realrendite durchaus legitim.

Ich vermisse bei uns so etwas wie einen US amerikanischen 401k, bei dem jeder selbst entscheidet, wie er anlegt. Und weil es natürlich immer ein paar Schlauberger gibt, die besonders schlecht vorsorgen und nachher mit leeren Taschen darstehen und dann beim Staat Grundsicherung beantragen, muss trotzdem weiterhin ein Sockelbetrag in die GRV gezahlt werden. Dieser deckt dann aber nur Grundsicherungsniveau. Und alles darüber hinaus kann man selbst investieren (oder auch nicht).

Viele Deutschen haben leider eine starke Aversion gegen Aktien, weil Onkel Dieter mit den Telekom Aktien riesige Verluste eingefahren hat. War wohl so ein gesamtdeutsches Trauma in den 2000ern. Darum merke: Aktien sind Teufelszeug! Und von Bitcoin fangen wir gar nicht an zu reden.

Ich erhoffe mir ein System mit limitiertem Geld.

In der Folge also ein dynamisches System in dem sich die Kaufkraft (bei gleichbleibender Umlaufgeschwindigkeit) an den Waren und Dienstleistungen orientiert.

Insofern wird geleistete Arbeit an zukünftige Generationen vererbt.

Nimmt man hier einmal eine wachsende Wirtschaft an, dann hat dies ein Kaufkraftgewinn aller zur Folge. Somit würden tatsächlich alle von den Leistungen früherer Generationen profitieren. Sowohl in der ‚realen‘ Lebenswelt (bspw. bessere Mobilität), als auch auf dem Konto (gleiche nominelle Zahl, aber eben mehr Kaufkraft).

Natürlich können hier reiche Menschen immer noch sparen und Investitionen aufschieben, aber ggfs. reicht ihnen dann teils auch das risikoarme Sparen in dem festen Geld. Dies hätte eine Reduktion des sich im Umlauf befindenden Geldes zur Folge, was wiederum mit einem Kaufkraftgewinn aller einhergehen würde. Deshalb gibt es dann natürlich aber früher oder später einen Anreiz zu investieren. Es wird eben besagtes dynamisches Gleichgewicht geben.

Weder ich, noch jemand anderes hier, kennt dieses Gleichgewicht. Aber ich wünsche mir sehr, dass ich diese Welt noch miterleben darf.

Selbst, wenn ich dann vielleicht eines besseren belehrt werde und mir eingestehen muss mich getäuscht zu haben. Aber dann weiß ich es wenigstens.

Ja verstehe den Gedanken- vorteilhaft zu unserem aktuellen gesetzlichen Rentensystem in D auf jeden Fall. Kehrseite: auch 401k ist durch die Begünstigung staatlich steuerbar und nicht zu jede, Zeitpunkt dein nutzbares Kapital. Wie wir wissen, können sich Gesetze jederzeit ändern - gerade wenn der Staat meint, er hätte was gefördert. Oder wie bei Pensionskassen in den USA die meinem Kenntnisstand nach eine Mindestquote US-Staatsanleihen halten müssen, ein verdonnerter Buyer of last resort

Ja, das ist in meinen Augen der Kern der ganzen Problematik und ich denke es lohnt sich, das etwas weiter auszuformulieren. Also: Warum überhaupt sparen?

Um die Möglichkeit zu haben, seine erbrachte Arbeitsleistung zu einem frei gewählten Zeitpunkt in der Zukunft wieder in etwas anderes zu tauschen. Zum einen, um sich vlt. einen Wunsch, beispielsweise den Traum vom Eigenheim, zu erfüllen. Zum anderen, um im Alter oder in schlechten Zeiten (Jobverlust, Krankheit, Umweltkatastrophe, usw.) nicht mit leeren Händen dazustehen. Und das ist eben individuell verschieden – abhängig von der ganz persönlichen Präferenz und Risikotoleranz.

Alles dreht sich folglich um die Problematik: Wie spare ich, wenn die Währung zum Sparen nicht taugt? Welches Medium nutze ich stattdessen? Immobilien als „Betongold“ oder ein „Sparplan“ in Aktien, bzw. ETFs (Stichwort: Finanzialisierung)? Aber wer hat denn überhaupt Zugang zu diesen Vermögenswerten, bzw. wem bleibt am Ende des Monats überhaupt noch etwas vom Lohn übrig, das er investieren könnte? Oder will ich mein Erspartes überhaupt einem Risiko aussetzen? Aber bleibt mir überhaut eine andere Wahl?

Frei nach Rahim Taghizadegan: „Wenn fast alles, fast immer teurer wird, dann ist die Ursache sehr wahrscheinlich eine systemische.“

Eine schlechte Währung (also weiches Geld) hat enorme negative Auswirkungen auf alle Menschen im Währungsraum – und das spüren wir alle (der eine mehr, der andere weniger). Und je schlechter es um eine Währung bestellt ist, desto mehr Menschen werden von staatlichen Programmen, wie beispielsweise der gesetzlichen Rente, Bürgergeld, Wohngeld, usw. usf. abhängig.

Und so geht sie dann dahin, unsere persönliche Entscheidungsgewalt… Und das ist es in meinen Augen, was hartes Geld grundlegend ändern könnte.

…mal im Ernst, wie ward / seid ihr denn drauf??? Ich stamme aus einfachsten Verhältnissen am sozialen Tabellenende - und habe als Schüler Nachhilfestunden gegeben, bei McDonalds Spätschichten gekloppt, in den Ferien in der Metallfabrik geschuftet und mehr. Dabei hatte ich Wiwi sogar in der gymnasialen Oberstufe und schon damals war Börse ein Hobby von mir.

AAAAABER: Im Traum hätte ich damals nicht daran gedacht, meine Kohle anzulegen und zu verzinseszinsen, bis ich alt bin! Ich hab geraucht, gesoffen, Schallplatten gekauft, Parties gefeiert, bin auf Reisen gegangen und hab Mädels ausgeführt. Habe einen Führerschein gemacht und die Freiheit einer eigenen Klapperkiste genossen.

Und nichts in meinem Leben fühlt sich auch im Nachhinein richtiger an! Für mich ist es nicht der Sinn des Lebens, sich betriebswirtschaftlich zu optimieren.

Das habe ich ja in anderen Threads bereits thematisiert. Der Übergang von intelligenter Vorsorge zu blanker Gier ist fließend!

…und die, welche sagen „Was kostet die Welt?“ und im Leben andere Inhalte präferieren, als Finanzen. Ich kenne bzw. kannte auch viele in meinem Umfeld, die gar nicht die Chancen hatten, ihre Rendite einzufahren, weil sie viel zu früh aus dem Rennen genommen wurden, oder es umständehalber nicht mehr genießen können.

Lieber gehe ich im Alter Flaschen sammeln, als auf meine Erfahrungen und Eindrücke im Leben zu verzichten.

Und doch empfinde ich es als Unrecht, wenn staatliche Zusagen im Nachhinein relativiert oder negiert werden - durch Inflation, neue Steuern und andere Abzocke.

Ja aber wieso macht er das? Weil ein grosser Teil der Boomer Generation da als Altersvorsorge ständig Geld einzahlt und den Preis der Aktien nach oben treibt. Die Aktien sind am Ende nur soviel wert wie jemand bereit ist dafür zu zahlen wenn du sie verkaufst.

Ausserdem gibt es riesige Unternehmen deren einzige Existenzgrundlage es ist da noch zusätzlich Geld aus diesem Markt zu saugen. Geld das die Leute da auf Hoffnung auf zukünftige Rendite einzahlen wenn sie Aktien kaufen.

Wo soll denn das Geld her kommen wenn jetzt die Boomer ins Rentenalter kommen und anstatt zu kaufen wollen sie die Aktien abstossen weil sie jetzt das Geld brauchen? Wer genau soll das den alles kaufen wenn die nachfolgenden Generationen alle viel kleiner sind?

Ich glaube diese Überlegung das der Aktienmarkt immer nach oben gehen wird ist eine komplette Illusion, basierend auf den vergangenen Dekaden wo das zwar gestimmt hat, aber keiner interessiert es was eigentlich der Grund dafür ist. Die Wertschöpfung der Unternehmen hat doch überhaupt gar nichts damit zu tun, die vermehrt das Geld nicht das am Aktienmarkt von der einen in die andere Hand gereicht wird.

Das ganze wird die Rentensituation noch zusätzlich verschlimmern. Deshalb lasse ich da komplett die Finger davon abgesehen von den vorgeschriebenen Pensionskassen die wahrscheinlich dort investiert sind und mein Geld verzocken. Aber da habe ich halt keine Wahl.

Wie zitiere ich denn aus einer externen Quelle inklusive Absätzen und Zeilenabständen? Wie sieht die Formatierung aus? [quote][quote/] funktioniert nicht.