Die Frage stelle ich mir in letzter Zeit häufiger. Und werde sie mir in Zukunft wohl noch viel öfter stellen (müssen). Da gelange ich zwangsläufig zu der Frage: Wie war eigentlich die Rente ursprünglich konzipiert?

Damals

Eine Altersrente konnten Versicherte ab 70 mit mindestens 30 Beitragsjahren bekommen. Und die Rentenhöhe? Ein Arbeiter mit einem Jahresverdienst zwischen 550 und 850 Mark erhielt jährlich 162 Mark aus der neuen Rentenkasse.

Quelle

Das entspricht 20-30% des letzten Gehalts.

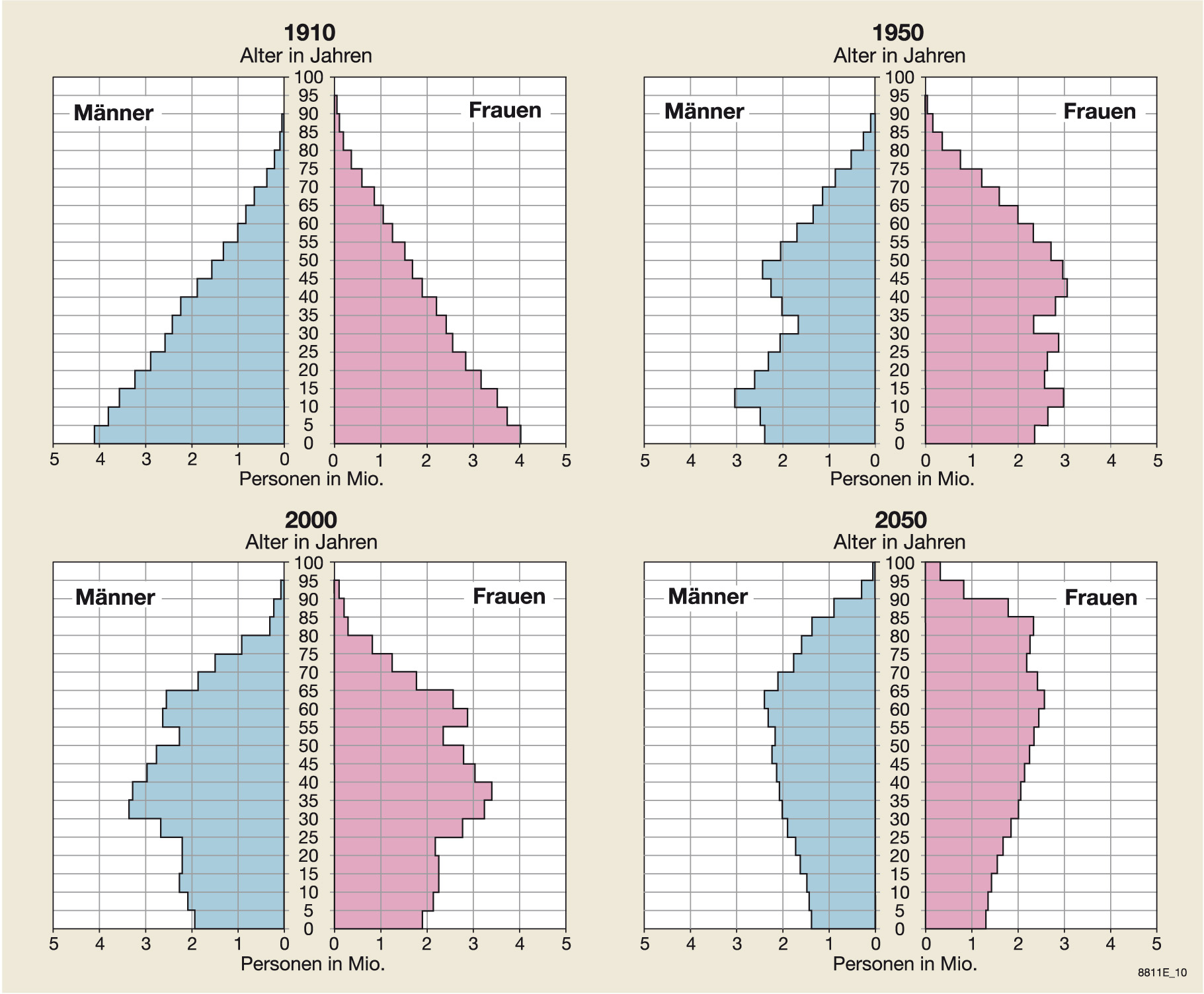

Schaut man sich dann mal die Bevölkerungspyramide von z.B. dem Jahr 1910 an, erkennt man, dass der Anteil der arbeitenden Bevölkerung (16-70 Jahre) im Verhältnis zu den über 70jährigen sehr groß war.

Quelle

Die damalige Wochenarbeitszeit betrug laut Wikipedia übrigens 60 Stunden!

Zusammengefasst: sehr viele Leute, die auch sehr viel gearbeitet haben, finanzierten einen sehr kleinen Teil an Rentnern und das auch nur mit einer echt mickrigen Rente.

Heute

Aktuell beträgt das Netto Rentenniveau jedoch nur noch 48 % und wird nach den Vorausberechnungen der Bundesregierung bis zum Jahr 2030 auf 44,5 % fallen

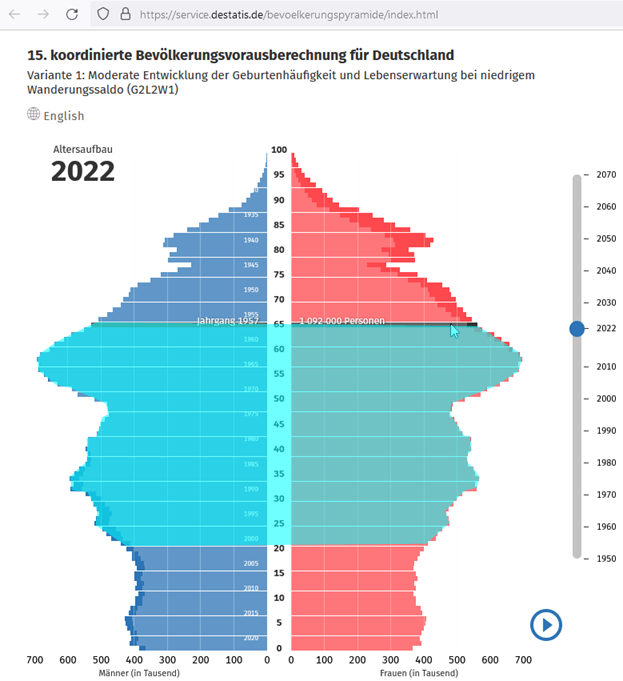

Die Bevölkerungspyramide sieht auch ganz anders aus. Ich habe den Bereich mit der „produktiven“ Bevölkerung mal hellblau hervorgehoben. Die untere Altersgrenze habe ich hier mal mit 20 gewählt, das durchschnittliche Renteneintrittsalter liegt bei ca. 64 Jahren.

Zusammengefasst: Die Rente wird viel früher bezogen als damals, Jugendliche/junge Erwachsene fangen später an zu arbeiten. Dadurch wird das „produktive“ Alter weiter eingeschränkt, d.h. das Arbeitskräftepotential wird geringer. Gleichzeitig leben die Menschen länger und haben weniger Nachwuchs. Und dann werden aktuell auch noch fast die Hälfte des durchschnittlichen Einkommens ausgezahlt, im Gegensatz zu früher als es 20-30% waren.

Die nächsten 10 Jahre werden noch sehr spannend, wenn dieser große Berg an Menschen (die jetzt zwischen 55 und 60 Jahre alt sind) in Rente gehen.

Das System MUSS doch kollabieren!?

Was kann man daran jetzt noch ändern? Mir erscheint das aktuell wie eine Sackgasse und keine politische Partei möchte daran was ändern, weil das unbeliebt wäre und Stimmen kostet.

Ich sehe auch nicht, wie Bitcoin oder allgemein ein hartes Geld hier noch helfen können, die Situation ist derart verfahren. Ich persönlich fühle mich gut mit meinen Satoshis, aber was macht Lieschen Müller?

{kind=link}