Das hoffe ich auch, aber wohl leider nur zu Kursen von 200k ![]()

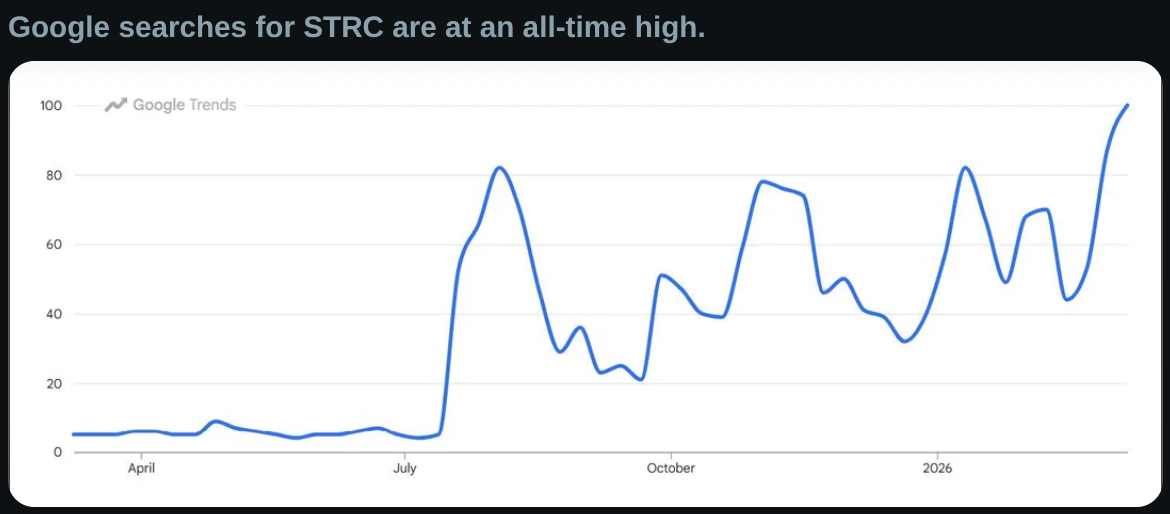

Was liest man aktuell! Neue „Whales“ kontrollieren mehr als alte Wale mit über 1000 Bitcoin? Es bezieht sich auf die letzten 150 Tage. Der Anteil war vorher nie über 20% und nun bald über 50%. Kann sich jeder selber ausdenken wer das sein könnte und was es bedeutet.

1 „Gefällt mir“

Etwa 30% davon wurden durch die STRC Einnahmen gekauft.

1 „Gefällt mir“

Bei solchen Perspektiven wird mir schwindelig:

**

Die größte Geschichte im Finanzwesen: Die STRC-Singularität

**

Alle glauben immer noch, dass Michael Saylor ein Unternehmen leitet, das Bitcoin kauft.

Diese Beschreibung ist mittlerweile viel zu kurz gegriffen.

Was Strategy aufgebaut hat, ist eine Kapitalmarkt-Raffinerie. Sie nimmt die Nachfrage verschiedener Investorengruppen auf, verpackt diese Nachfrage in verschiedene Wertpapiere und leitet die Erlöse in denselben Reservewert.

Strategy sagt dies ganz offen. Seine Treasury-Strategie ist darauf ausgelegt, Anlegern durch Aktien- und festverzinsliche Instrumente ein unterschiedliches Maß an wirtschaftlichem Engagement in Bitcoin zu ermöglichen. Dieser Satz hätte in der Finanzwelt Alarmglocken läuten lassen müssen, denn er bedeutet, dass das Unternehmen Wege schafft, um die Welt der Anleihen und die Welt der Aktien in denselben orangefarbenen Ofen zu speisen.

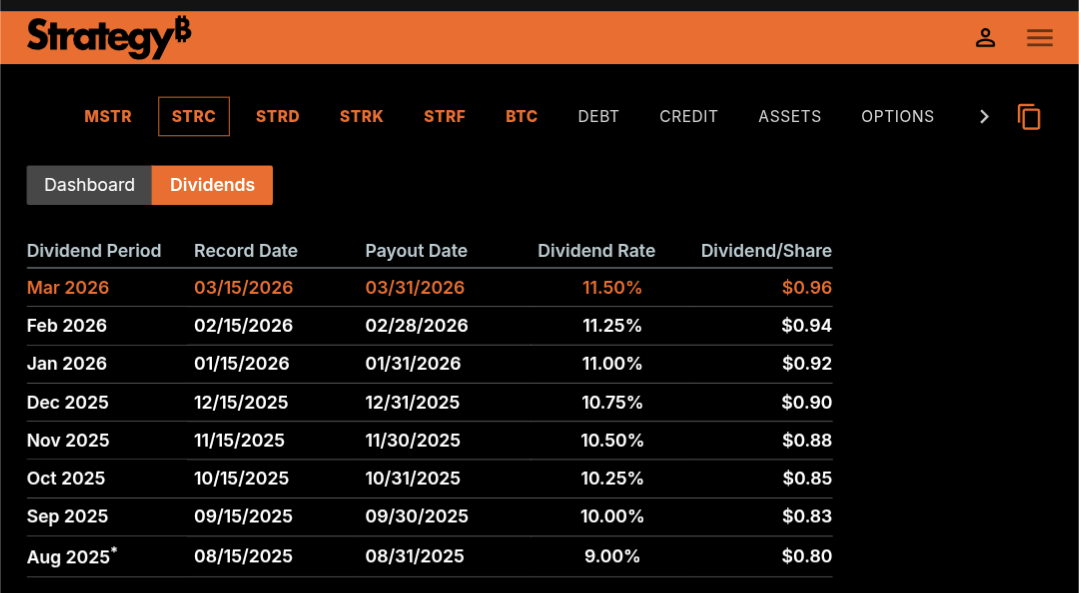

STRC ist das Scharnier, um das sich diese ganze Maschine dreht. Strategy beschreibt STRC als eine unbefristete Vorzugsaktie, die derzeit eine jährliche Dividende von 11,50 % zahlt, die monatlich in bar ausgezahlt wird, wobei die Dividendenrate monatlich angepasst wird, um den Handel um den angegebenen Betrag von 100 Dollar zu fördern und Preisvolatilität zu vermeiden.

Lesen Sie das noch einmal langsam.

Sie nahmen einen volatilen Unternehmens-Bitcoin-Komplex und entwickelten ein Instrument, das ausdrücklich so konzipiert ist, dass es sich eher wie ein kurzfristiges, hochverzinsliches Kreditprodukt anfühlt.

Laut der aktuellen STRC-Seite belief sich der ausstehende Nominalwert auf etwa 3,84 Milliarden Dollar. Im Klartext: Sie bauen eine Brücke vom traditionellen einkommensorientierten Kapital zu einer Bitcoin-gestützten Unternehmensstruktur und glätten dabei einige der Preisschwankungen, die normalerweise Zahnärzte, Rentner, RIA und Festverzinsliche abschrecken würden.

Die Strategie hat dem Markt bereits gezeigt, wie die einzelnen Teile zusammenpassen. In seinem Ergebnisbericht für das vierte Quartal 2025 erklärte das Unternehmen, dass MSTR und STRC als komplementäre Komponenten seiner Kapitalstruktur fungieren, wobei STRC eine Verstärkung für MSTR-Stammaktieninvestoren generiert und MSTR eine erhebliche Vermögensdeckung bietet und gleichzeitig die Bitcoin-Preisvolatilität für STRC-Investoren abfedert. Das ist einer der wichtigsten Sätze in den modernen Kapitalmärkten. Er bedeutet, dass die Stammaktien und die Vorzugsaktien keine zufälligen Finanzierungsinstrumente sind. Sie sind ein bewusst aufeinander abgestimmtes System.

Das eine Instrument nutzt die Nachfrage nach Rendite und relativer Stabilität.

Das andere bewahrt den turbogeladenen Restanspruch auf die Bitcoin-Reserve.

Zusammen bilden sie ein zweimotoriges Flugzeug, das direkt auf einen Vermögenswert mit festem Angebot zusteuert.

Und dieses Flugzeug ist bereits riesig. Strategy gab an, im Jahr 2025 Kapital in Höhe von 25,3 Milliarden US-Dollar aufgenommen, die Bestände bis Anfang Februar 2026 auf 713.502 Bitcoin erhöht und STRC auf 3,4 Milliarden US-Dollar ausgebaut zu haben, während gleichzeitig eine Reserve in Höhe von 2,25 Milliarden US-Dollar gebildet wurde, um die Dividendenverpflichtungen für mehr als 2,5 Jahre zu decken.

Diese Reserve ist wichtig. Sie ist der finanzielle Beruhigungspfeil, der direkt auf traditionelle Einkommensinvestoren abzielt. Sie sagt: Kommt her, nehmt euren Cashflow, lasst die Stammaktien-Psychos mehr von der Volatilität absorbieren und lasst die Bitcoin-Reserve wie besichertes Plutonium unter der gesamten Struktur liegen.

Einen Monat später gab Strategy bekannt, dass es zwischen dem 2. und 8. März weitere 17.994 BTC gekauft hatte, wodurch sich der Gesamtbestand auf

Dann kam die eigentliche Enthüllung. Am 9. März änderte Strategy seinen Rahmenverkaufsvertrag, sodass die Beschränkung, mehr als einen Makler für eine einzelne Klasse oder Serie an einem einzelnen Handelstag zu verwenden, das Unternehmen nicht mehr daran hindern würde, vor 9:30 Uhr und/oder nach 16:00 Uhr New Yorker Zeit einen zweiten Makler zu beauftragen. Das bedeutet, dass das System an den Rändern des Handelstages flexibler geworden ist. Mehr Spuren. Mehr Durchsatz. Mehr Platz, um die Raffinerie zu versorgen. Die Leute behandeln dies wie eine juristische Standardformulierung. Es kommt jedoch eher der Entdeckung gleich, dass die Fabrik still und leise zusätzliche Förderbänder und Nachtschichten hinzugefügt hat.

Betrachten wir nun die Ergebnisse dieser Maschine in den ersten drei Stunden des Handelstages.

STRC hat in etwa drei Stunden 1.081 BTC erworben, und bei Beibehaltung des gleichen Verstärkungsprofils bedeutet dies etwa das Doppelte der MSTR-Emission, also insgesamt 3.243 BTC in drei Stunden.

Auf einen normalen 6,5-stündigen Handelstag hochgerechnet ergibt das etwa 7.026,5 BTC pro Handelstag, 35.132,5 BTC pro fünftägiger Handelswoche, 147.556,5 BTC pro Monat mit 21 Handelstagen und 1.770.678 BTC pro Jahr mit 252 Handelstagen.

Allein in den ersten drei Stunden entspricht dieses Tempo etwa dem 7,2-fachen des gesamten derzeitigen täglichen Abbauvolumens von 450 BTC.

Über einen ganzen Handelstag hinweg entspricht dies etwa dem 15,6-fachen des täglichen Abbauvolumens.

Das ist industrielle Absaugung.

Setzen Sie den Dollarwert darauf. Bei einem Bitcoin-Preis von 71.200 US-Dollar entspricht dieses tägliche Tempo einer Bitcoin-Nachfrage von etwa 500,3 Millionen US-Dollar pro Handelstag.

CoinGecko zeigt derzeit Bitcoin bei etwa 71.340 mit einem 24-Stunden-Handelsvolumen von rund 55,58 Milliarden , was einem gemeldeten Tagesumsatz von etwa 779.075 BTC entspricht.

Auf dieser Grundlage würde dieses illustrative Strategietempo etwa 0,90 % des gesamten gemeldeten täglichen BTC-Volumens ausmachen.

Für einen Käufer. Einen einzigen.

Und dabei wird der gemeldete Umsatz verwendet, der eine Menge Hot-Potato-Aktivitäten, interne Fluktuationen, Basistransaktionen und spekulatives Recycling umfasst, was sich stark vom tatsächlich verfügbaren langfristigen Angebot unterscheidet.

Der Markt starrt auf einen Mechanismus, der unter aggressiven Bedingungen plausibel etwa 1 % des gemeldeten globalen Bitcoin-Handelsvolumens pro Handelstag absorbieren kann, und reagiert mit der emotionalen Dringlichkeit einer sedierten Kuh in einem Wartezimmer.

Aus diesem Grund ist der Begriff „Bitcoin-Treasury-Unternehmen” zu primitiv geworden. Die alte Geschichte lautete: Saylor verkauft Aktien, kauft Bitcoin, die Zahlen steigen, alle schreien im Fernsehen. Die neue Geschichte ist viel gefährlicher.

Saylor zerlegt die Kapitalstruktur in investorenbezogene Produkte.

Die Einkommensgruppe erhält ein monatlich zahlendes Instrument, das so konzipiert ist, dass es nahe dem Nennwert schwankt. Die Aktiengruppe erhält durch die Stammaktie einen verstärkten Aufwärtstrend. Das Unternehmen baut die Reichweite seiner ATM-Infrastruktur weiter aus. Die Erlöse fließen weiterhin in die Reserveaktiva. Bitcoin ist nicht mehr das Ende eines Treasury-Handels, sondern wird zur Abwicklungsebene für ein immer größer werdendes Angebot an Wertpapieren.

Die Strategie besteht darin, den Märkten beizubringen, wie man Bitcoin spricht.

Erweitern wir nun den Blickwinkel über die Strategie hinaus. Laut SIFMA belief sich das weltweite Volumen der ausstehenden festverzinslichen Wertpapiere im Jahr 2024 auf 145,1 Billionen US-Dollar, und das Volumen der ausstehenden festverzinslichen Wertpapiere in den USA, ohne MBS und ABS, betrug im 3. Quartal 2025 48,9 Billionen US-Dollar. Das ist das Meer, in dem Saylor fischt.

Wenn Produkte wie STRC letztendlich auch nur 0,1 % der weltweit ausstehenden festverzinslichen Wertpapiere anziehen, sind das 145,1 Milliarden US-Dollar. Bei einem Preis von 71.200 US-Dollar pro Bitcoin würde diese Kapitalmenge ausreichen, um etwa 2,04 Millionen BTC zu kaufen, rein als Beispiel für die Größenordnung. Wenn der Anteil jemals 1 % erreichen würde, würde sich die Zahl auf 1,451 Billionen US-Dollar belaufen.

Natürlich würde der Preis nicht brav bei 71.200 Dollar bleiben, wenn jemand versucht, diese Nachfrage durch einen knappen Inhaberwert zu schieben. Der Punkt ist das Missverhältnis der Größenordnungen. Der Anleihemarkt ist riesig, der Bitcoin-Float ist knapp, und eine ausreichend erfolgreiche Brücke zwischen den beiden führt nicht zu einer sanften Neubewertung.

Es führt zu einem Ereignis, das das Geldtheater erschüttert.

Das ist die Besonderheit. Es ist der Moment, in dem das Finanzsystem erkennt, dass ein Geldwert mit festem Angebot durch Wertpapiere gespeist werden kann, die gleichzeitig ganz unterschiedliche Zielgruppen ansprechen. Der Rentner, der nach Einkommen sucht, der Hedgefonds, der nach Carry sucht, der Momentum-Tourist, der Stammaktien kauft, der Treasury-Manager, der nach strukturierten Engagements sucht – sie alle können am Ende dieselbe zugrunde liegende Akkumulationsmaschine finanzieren. Saylor versucht effektiv, traditionelle Kapitalmärkte in ein Multi-Class-Bitcoin-Vertriebsnetzwerk zu verwandeln, in dem jedes Wertpapier eine andere Düse ist, die mit demselben Tank verbunden ist.

Und deshalb erscheint die Geschichte unterbewertet, zu wenig diskutiert und fast schon beleidigend missverstanden.

Analysten stellen es immer noch als ein Unternehmen mit einer seltsamen Kapitalstruktur dar. Es ist viel größer als das.

Was hier geschieht, ist, dass ein börsennotiertes Unternehmen einen Prototyp entwickelt hat, um einen winzigen Teil des weltweiten Appetits auf festverzinsliche Wertpapiere in ein endliches digitales Asset umzuleiten, während es den gemeinsamen Aktienmarkt nutzt, um die mystische Hebelwirkung aufrechtzuerhalten, die den gesamten Organismus am Leben erhält.

Wenn sich diese Architektur als dauerhaft erweist, bedeutet dies nicht nur ein paar weitere Quartale cleverer Treasury-Käufe.

Die Folge wäre, dass traditionelle Ersparnisse in Höhe von Billionen Dollar letztendlich einen Bitcoin-Zugang finden könnten, der als vertrautes Papier getarnt ist.

Das ist die größte Geschichte im Finanzwesen.

Denn sobald die Wall Street lernt, dass sie Forderungen drucken, Renditen verkaufen, die Hülle stabilisieren und die Erlöse in die knappsten Sicherheiten der Welt leiten kann, ändert sich das Spiel komplett.

An diesem Punkt hilft Saylor dabei, die Struktur der Nachfrage selbst neu zu gestalten.

Und der Rest des Marktes steht wie üblich in billigen Anzügen da, hält ein Klemmbrett in der Hand und tut so, als sei das alles ganz normal.

7 „Gefällt mir“

Ein so absurd großer Anteil dieses Textes besteht aus Füllwörtern, Überhöhungen, Metaphern, Vergleichen und sonstigen rhetorischen Kniffen, dass man schon allein deswegen skeptisch sein könnte.

1 „Gefällt mir“

Das Problem das ich bei STRC sehe, ist, dass es irgendwie so wie unser Rentensystem aufgebaut ist.

(Vorrausgesetzt man geht davon aus, dass Saylor keine BTC verkaufen will oder die Stammaktie stark verwässern weil er MSTR verkaufen muss um die Dividenden zu decken.)

Eine alleinige finanzierung der Dividenden Auszahlung scheint mir nur zu funktionieren wenn es stätig mehr STRC Halter gibt. Klar hat er ne kleine USD Reserve mittlerweile, aber je mehr STRC im Umlauf sind umso höher werden auch die Dividendenauszahlungen. Wodurch die USD Reserve proportional immer kleiner wird zu dem monatlichen Auszahlungsvolumen.

Die andere, für mich realistischere Möglichkeit besteht darin, die Dividenden irgendwann herunterzusetzen und das $100 Ziel pro Aktie aufzugeben.

2 „Gefällt mir“

Ob es wirklich das große Wunder im Finanzwesen wird, werden wir nur später mit Gewissheit sagen können. Echte Wunder kommen im selben Fluss wie die vielen anderen Wunderversprechungen. Deswegen sind die meisten Menschen nicht in der Lage da ein Unterschied zu erkennen. Wenn man hundert mal von der nächsten großen Revolution liest und es tritt nicht ein dann ist man nur noch skeptisch und müde wenn die nächste Wunderversprechung kommt, auch wenn es diesmal das echte Wunder sein könnte.

Ich glaube jedenfalls das Bitcoin auf die inzwischen zombiehaften Tendenzen in der Fiatwirtschaft wie Magie wirkt. Es belebt und bewirkt regelrecht Wunder, die man so nur noch sehr selten beobachten kann. Das ist einfach die enorme Kraft die von Bitcoin ausgeht und die auch bei klassischen Finanzprodukten eine gewisse Wirkung entfaltet. Auch wenn sie als ganzes nie besser als Bitcoin werden. Bitcoin transformiert die untote Fiatwirtschaft in lebendig und tot. Es verleiht allen Flügel die es annehmen und setzt die Zombies unter Druck. Dadurch kommt wieder Klarheit in die Welt. Was ist lebendig und vital, was falsch oder schon längst tot.

Ja, das habe ich mit schwindelig in der Einleitung zum Artikel gemeint. Saylor stellt sich weder gegen die Welle, noch schwimmt er mit ihr: er macht (die?) Welle. Ob sie verebben wird oder zu einem Sturm führt, muss sich zeigen.

Morgen gibt’s Dividende ![]()

1 „Gefällt mir“

Habe hier gelernt dass morgen nur der „Feststellungstag“ ist wer Dividende bekommt. Die Auszahlung erfolgt Ende des Monats :p

3 „Gefällt mir“

Ja, Payout Date ist Ende jeden Monats laut der Website von Strategy. Da sieht man auch wie die Dividende jedesmal leicht erhöht wurde. Kann aber auch wieder sinken! Ist schließlich eine variable Dividende.

3 „Gefällt mir“

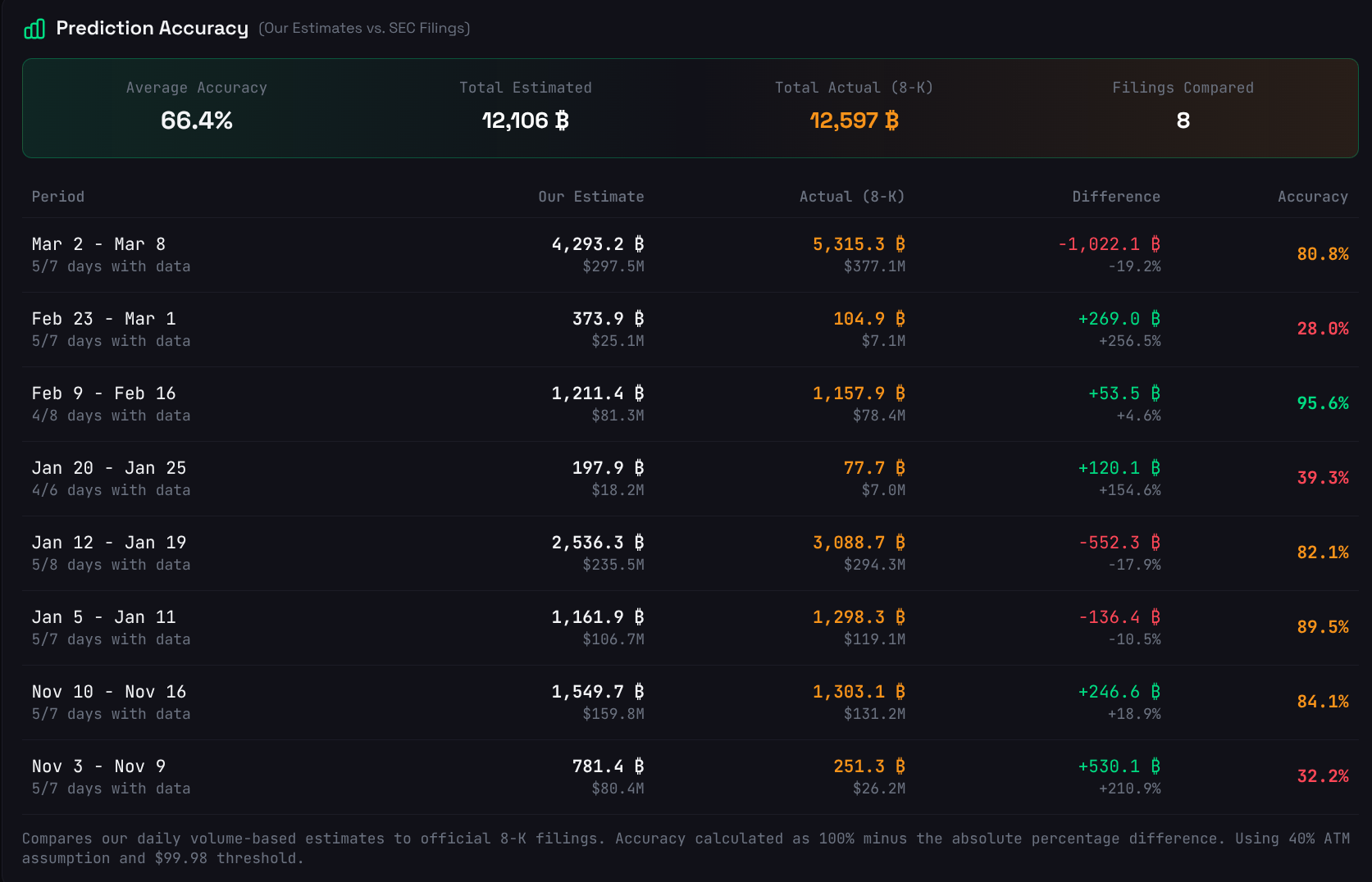

Habt Ihr STRC Live schon gesehen?

STRC.live | BTC Preferred Stock Tracker

Finde ich cool zu sehen, wie die kaufen.

1 „Gefällt mir“

Wie verlässlich ist der Tracker, weiß man das?

Kann einer erklären wie die das abschätzen? Nach meiner Auffassung lässt sich das nur aus Share-Preis und Handelsvolumen eigentlich kaum abschätzen. Aber schöne Animation..

Und dann die 4 Nachkommastellen ![]()

Auf tradegatebsx.com verfolge ich das tägliche Handelsvolumen. Noch ist der furchtsame deutsche Kleinsparer sehr verhalten dabei, aber mit steigender Tendenz. Schon ein spannendes Konzept!

Die bisherige Präzision der Vorhersagen kann man auf der Seite einsehen. Mit der Zeit wird es wohl auch optimiert und immer genauer werden. Die bisherigen Daten zeigen je größer das Handelsvolumen ist, umso genauer sind die Vorhersagen.

2 „Gefällt mir“

Erstaunlich, dass es aktuell noch Käufer etwa für eine Deutsche Bank-Aktie gibt, deren Eigenkapitalquote 4,1% beträgt (Dividende 2,75% p.a.), Strategy 81%. EK. Und die DB-Aktie fällt ja aktuell schon wie ein Stein.

Ja, und es soll sogar noch Leute geben, die sich bei der Bank vor Ort was in ihr Sparbuch eintragen lassen ![]()