Ich habe mich neulich mit einem Kollegen über die Vor- und Nachteile des Sparplan-Kaufens, auch „DCA“ (Dollar Cost Averaging) unterhalten und die Schlussfolgerungen waren in etwa:

Vorteile Lumpsum kaufen:

- Man kann dann kaufen, wann man will (wenn man Geld hat und/oder der BTC-Preis gut ist)

- Wenn man weiß, was man tut, wird man so einen besseren Durchschnittspreis kaufen, da man im Bärenmarkt mehr kaufen kann und beim Bullmarkt weniger oder gar nichts

Vorteile DCA:

- Es geschieht automatisch und man macht sich weniger Stress um den Preis

- Wenn man immer den gleichen Betrag kauft, hat man einen tieferen Durchschnittspreis, als man aus dem Bauch heraus denkt (Beispiel: Du kaufst für $100 jeden Monat BTC. Einmal ist der Preis bei $20’000, einmal bei $30’000 und einmal bei $40’000. Was ist jetzt dein Durchschnitt? $30’000 wirst du jetzt wohl sagen. Ist es aber nicht! Der Durchschnitt ist näher bei $27’000, da du bei dem Kauf, wo der Kurs tief war, mehr Bitcoin erhalten hast als beim Kauf, wo der Kurs hoch war. Glaubst mir nicht, rechne im Excel nach! Dies ist eine fundamentale Erkenntnis, um zu verstehen, was den Sparplan so geil macht!

Meine Situation:

Da ich mich schon seit Sommer 2017 intensiv mit dem Thema Bitcoin beschäftigt habe und auch denke, die Strategien „4-Jahres-Zyklus“ und „buy the dip“ verstanden zu haben, war ich mir recht sicher, mit meiner gelegentlichen „Lump-Sum“-Kaufmethode besser gefahren zu sein. Immerhin habe ich beim Bullrun 2017 noch geduldig auf den Crash gewartet, perfekt im Low von $3’500 mit Kaufen angefangen, nie höher als bei $46’000 im nächsten Zyklus gekauft und immer, wenn’s mal -10% am Tag runter ging, gerne wieder Fiat nachgeschoben.

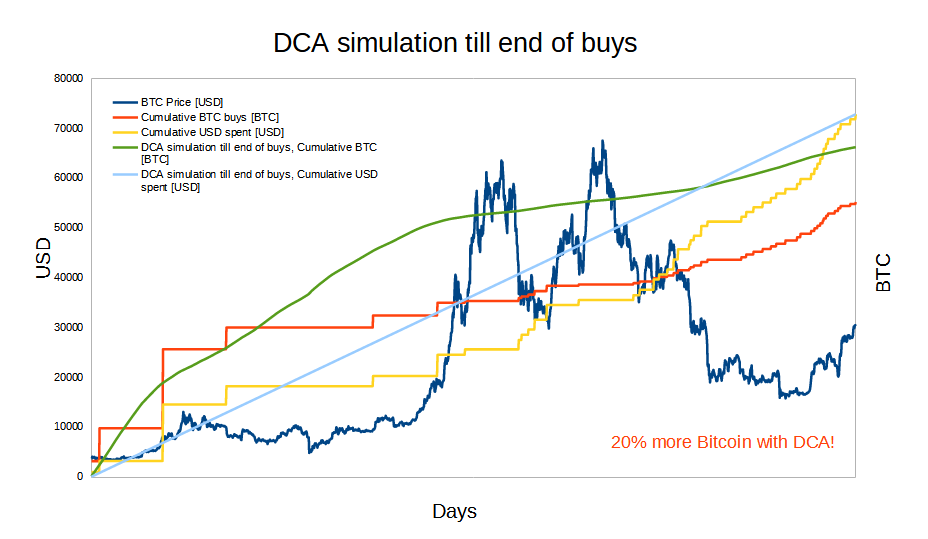

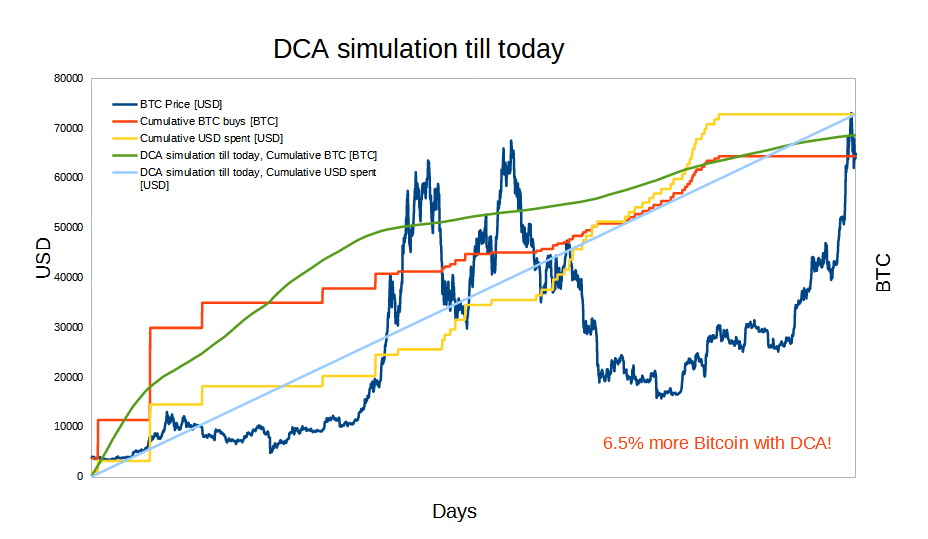

Trotzdem fand ich es interessant, meine Strategie mit DCA zu überprüfen, immerhin weiß ich dann mit Gewissheit, wie es aussieht. Daher habe ich mir heute die Mühe gemacht, alles in eine Excel-Tabelle einzutragen und auszurechnen. Die Eckdaten ca.: 70 Buys auf 1580 oder 1925 Tage verteilt. Ich habe jeweils die Lumpsum-Performance mit einer DCA-Simulation verglichen. Einmal vom ersten BTC-Kauf bis zum letzten Kauf und eine vom ersten Kauf bis heute. Ich habe 2 Simulationen gemacht, da ich schon fast 1 Jahr lang keine Käufe auf diese Wallet gemacht habe und dies natürlich das Ergebnis beeinflussen wird.

Resultate:

Zu meinem Erstaunen ist die DCA-Methode in beiden Simulationen meiner Lumpsumkäufe überlegen gewesen! Einmal (bis letzter Kauf) hätte ich 20% mehr BTC mit der gleichen Fiat-Investition erhalten und bei der anderen Simulation (bis heute) immerhin noch 6,5% mehr. Ich habe das für euch auch mal grafisch dargestellt - es ist ein bisschen viel los auf den Charts, doch die zackigen Linien sind meine echten Käufe und die glatten Linien sind die DCA-Simulationen. Weiter habe ich meine Käufe so skaliert, dass sie gut auf die Achse vom Bitcoin-Kurs passen - in Wirklichkeit habe ich nicht ~$70’000 investiert.

Schlussfolgerungen:

Ich kann es drehen und wenden wie ich will, doch ich wäre mit einer täglichen DCA deutlich besser gefahren! Natürlich habe ich hier mal Fees außer Acht gelassen, doch auch mit einer monatlichen DCA wäre ich sicher noch besser gewesen und die Fees wären verkraftbar gewesen. Ich bin froh, habe ich dies ausgerechnet und meine falsche Annahme widerlegt.

Es hat mich motiviert, mir nun einen Sparplan einzurichten und jeden Monat einen fixen Betrag zu kaufen, denn offenbar habe ich den vermeintlichen Vorteil von „man fährt besser mit Lumpsum, wenn man weiß, was man tut“ widerlegt.

Nachwort:

Ich kann es jedem empfehlen, der per Lumpsum investiert hat, sich ebenfalls die Mühe zu machen und seine Strategie zu hinterfragen. 2-3 Stunden im Excel ausrechnen für 20% mehr Bitcoin ist meiner Ansicht nach ein guter Deal. Falls ich dich jetzt motiviert habe, es auch zu tun, ich habe historische Preise hier gefunden: https://www.investing.com/crypto/bitcoin/historical-data Man muss sich nicht registrieren, man kann einfach den ganzen Zeitraum anzeigen und per Copy & Paste ins Excel machen. Viel Erfolg und würde mich freuen, wenn’s auch wer macht und sein Lumpsum mit DCA Simulationsvergleich hier postet.