Okay, dann diskutieren wir eben hier weiter. ![]()

Ich werde versuchen, die für mich offenen Punkte zusammenzufassen, vielleicht kommen wir ja gemeinsam auch ohne GCG auf einen grünen Zweig…

Mich interessiert eigentlich nicht Ripple im speziellen, sondern eher, ob das ganze Dinge etwas kann, was der Bitcoin-Stack nicht kann. Und ich habe das Gefühl vielen anderen hier geht es ähnlich… Vielleicht es ja das, womit GCG nicht umgehen konnte? Aber schauen wir mal:

Nostrokonten vs. Geschäftskonten

Das ist eigentlich der für mich wichtigste Punkt. Es leuchtet ja sofort ein, dass die Nostrokonten im klassischen Zahlungsverkehr viel Kapital binden. Das zu reduzieren ist ja eine tolle Sache. Aber ich habe es einfach nicht ganz verstanden.

Mir ist klar, dass man Nostro/Vostro-Konten üblicherweise nur die Konten im Internbanken-Business nennt. Das heißt Bank A hat ein Konto mit A’s Geld bei Bank B, also ist dieses Konto ein Nostrokonto von Bank A bei Bank B. Für Bank B ist es ein Lorokonto (oder Vostrokonto). Das bindet natürlich Kapital, weil ich dieses Geld als Bank A nur im Abgleich mit Bank B verwenden kann. So weit so gut.

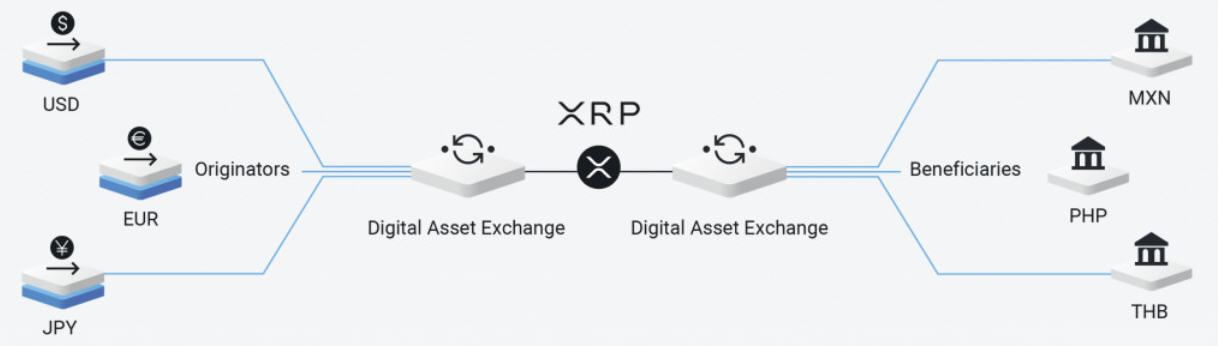

Meine Frage: Wenn ich jetzt als Bank im Sinne des folgenden Bildes (gepostet von GCG) einen Austausch über ODL mache, warum ist dann alles anders?

Beispiel: als EUR-Originator brauche ich doch ebenso ein Konto bei der Exchange, oder nicht? Muss ich nicht bei der Exchange ein Konto haben, also vorher EUR überweisen, um dann sofort meine EUR in XRP tauschen zu können? Zumindest als Privatperson muss ich es so machen.

Laut GCG würden Banken für den XRP-Kauf ein ganz normales „Geschäftskonto“ nutzen:

Okay, es ist also ein ganz normales „Geschäftskonto“. Aber das kann doch nicht der Kern des Problems sein? Weil dann könnte man ja auch den Interbanken-Austausch mit so einem „Geschäftskonto“ durchführen. Warum tun die Banken das nicht? Ich hätte es so verstanden, dass bei so einem Geschäftskonto ja das Settlement erst später passiert und die Empfängerbank B viel zu viel Risiko aufnehmen würde. Es können sich ja innerhalb von Sekunden Wechselkure ändern. Deswegen will sie eben ein Lorokonto von Bank A haben und Bank A führ parallel das Nostrokonto…

Wenn das jetzt zu viel Risiko für Bank B ist, warum ist es nicht zu viel Risiko für die Exchange? Warum will nicht auch die Exchange ein Vostrokonto haben?

Auf Wikipedia habe ich zu Nostrokonto folgendes gefunden:

Nostro- und Lorokonten werden üblicherweise zur Abwicklung von Verrechnungsbuchungen im Zahlungsverkehr oder zur kurzfristigen Geldanlage im Interbankengeschäft verwendet. Sie kommen ausschließlich im bilateralen Interbankenhandel und bilateralen Auslandszahlungsverkehr der Kreditinstitute untereinander vor und werden zunehmend durch multilaterale zentralisierte Verrechnungssysteme wie TARGET2, EBA CLEARING, Continuous Linked Settlement oder Zentraler Kontrahent abgelöst.

Daraus werde ich auch nicht ganz schlau. Wenn ich jetzt als Bank statt der alten Nostro- und Lorokonten einfach ein Echtzeitsystem wie TARGET nehmen kann, ist dann nicht im Vergleich dazu der Vorteil von ODL weg? Mir ist schon klar, dass TARGET nur im Euro-Raum funktioniert. Ist es das was GC sagen wollte? Die Bank (aus dem Euro-Raum) ist an TARGET (o.ä.) angeschlossen und ebenso die Exchange und dadurch ist alles fein?

Aber GCG spricht ja explizit von einem Geschäftskonto… ![]()