Veröffentlicht auf: Neue Details zur "Krypto-Steuer" in Österreich - Blocktrainer

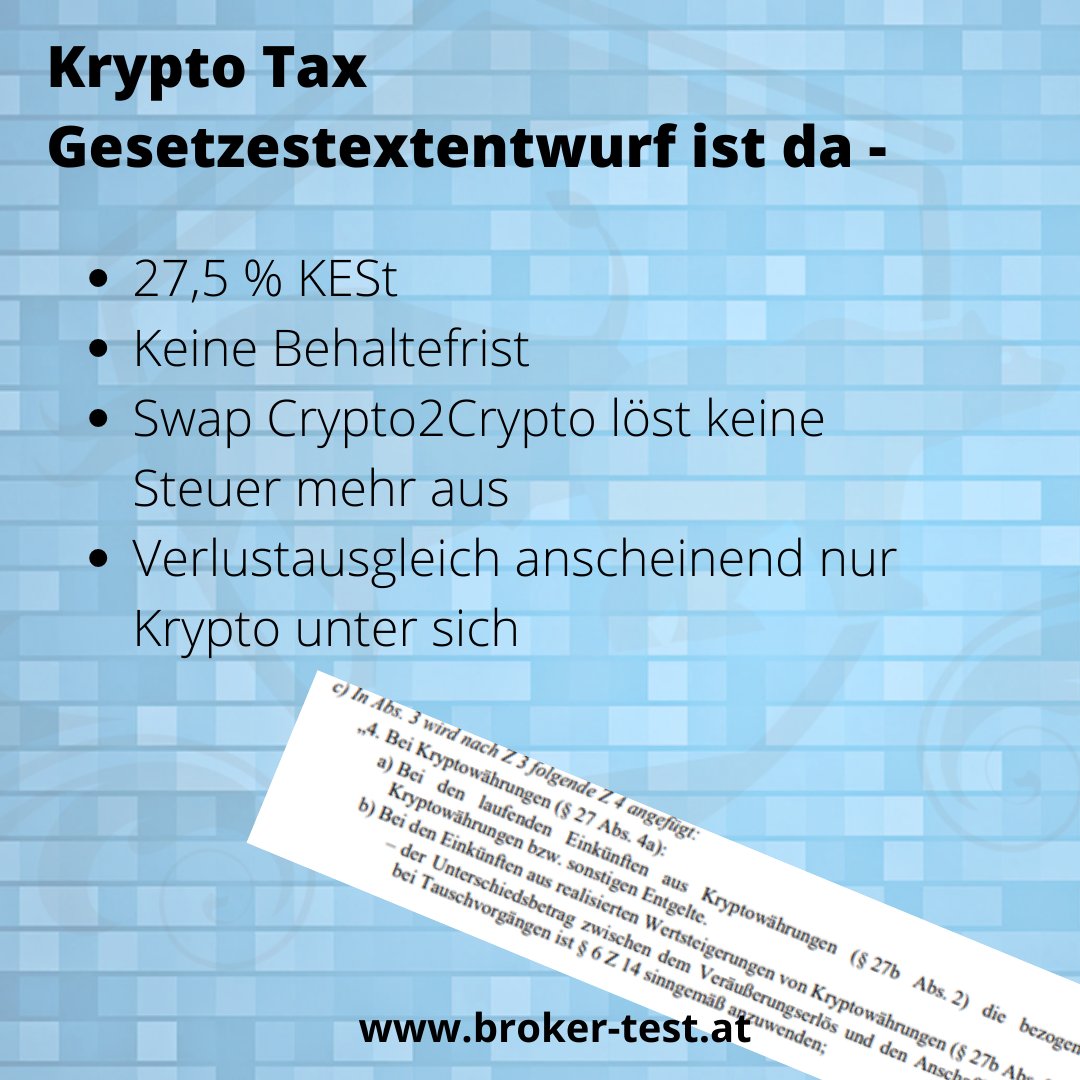

Ein neuer Gesetzesentwurf zur steuerlichen Behandlung von Kryptowährungen in Österreich wurde veröffentlicht. Große Veränderungen gehen damit einher.

1 „Gefällt mir“

Na da wird meine Steuerberaterin wieder jubeln … wenn ich das richtig verstehe, wird es mit dieser komplexen Berechnung aus steuerpflichtig ist was nach Abzug des Einstandspreises übrigbleibt, beinahe unmöglich ohne komplexe Buchhaltungsanalyse eine Steuererklärung zu machen. Zumal ja dadurch das bisher geltende FIFO ersetzt wird.

Das wird spannend, weil DCA wird damit extrem viel aufwändiger in der Dokumentation.

Oder seh ich das zu kompliziert?

Es ist zu hoffen, dass in absehbarer Zeit eine Haltefrist für Aktien, ETFs, Krypto wiedereingeführt wird

Ich wäre schon mit einer Frist von 3 Jahren zufrieden, da ich kein Trading betreibe und langfristig investiert bin.

Warum sich gerade die Grünen an der Wiedereinführung der Haltefrist stören, kann ich nicht nachvollziehen, da diese denke ich vor allem Privatanlegern zu Gute kommen würde. In Zeiten der zunehmenden Überalterung der Gesellschaft, wird private Altersvorsorge immer wichtiger, also sollte man Leute dazu ermutigen privat zu investieren. Eine Haltefrist nach der steuerfrei verkauft werden kann, wäre ein entsprechender Anreiz. Ich denke keiner der heutigen Jungen (bis 40 Jahre) wird eine vernünftige staatliche Pension ausgezahlt bekommen.

3 „Gefällt mir“

Hm, wenn ich nach dieser Zusammenfassung gehe…

…finde ich’s im Vergleich zu Deutschland deutlich einfacher.

Man braucht genau genommen nicht einmal mehr ein Kryptotool (bspw. Cointracking), weil FIFO, Crypto2Crypto usw. keine Rolle mehr spielen. Nur noch der Auscash-Zeitpunkt ist relevant.

Und man muss nicht irgendwas mit 'nem persönlichen Steuersatz (den man als normaler Mensch sowieso nicht kennt) berechnen, sondern einfach nur einen fixen Prozentsatz vom Gewinn abziehen.

Dafür bräuchte man nicht einmal mehr eine/n Steuerberater:in ![]()

Keine Haltefrist ist doof, das muss man ganz klar sagen. Aber was die „Berechenbarkeit“ betrifft, finde ich es deutlich angenehmer, denn man weiß beim Auscashen ganz genau, wieviel das FA von einem haben will.

2 „Gefällt mir“

das stimmt nur wenn, ich alles über einen Dienstleister (bitpanda oder andere) mache, wenn ich selbst was mache (Austausch über exodus, oder trades via defi, oder oder oder) wird die Sache ganz anders.

Sobald ich coins in einer eigenen wallet halte und gegen einen stablecoin tauschen würde, wird die Sache kompliziert, weil ich dann selbst den ursprünglichen Kaufpreis der coins zur Gewinnermittlung in Abzug bringen muss. Was bei regelmäßigem DCA kein geringerer Aufwand ist.

NUR wenn die Coins den Dienstleister nicht verlassen, kann dieser die KEST direkt einbehalten … soooo einfach ist das nicht

Aber ich werd meine Steuerberaterin dahingehend bald mal interviewen

fürchte mich vor der komplexität, da ich über die Jahre verschiedenste Dienstleister ausprobiert hab, und sowohl über Geldautomaten, als auch über binance und viele andere Börsen Coins gekauft, die mittlerweile auf verschiedenen eigenen Wallets liegen

„Sawp Crypto2Crypto löst keine Steuern mehr aus“ ergibt doch gar keinen Sinn. So könnte ich meine Gewinne, welche ich beispielsweise in Bitcoin gemacht habe in USDC tauschen, was keine Steuer nach sich ziehen würde da es Crypto2Crypto ist. Anschließend könnte ich die USDC direkt in FIAT tauschen und da dann der Gewinn bei USDC gleich 0 ist, müsste ich keine Steuern zahlen. Was übersehe ich hier?

1 „Gefällt mir“

Du musst doch den genauen Kaufkurs protokollieren, damit festgestellt werden kann, wieviel zu versteuern ist. Ich sehe da schon mehr Aufwand für DCA.

2 „Gefällt mir“

stablecoins gelten hier nicht als „crypto“, WEIL sie an fiat-geld gebunden sind … das ist kein Ausweg

Die Anschaffungskosten werden beim Tausch an das neue Asset weitergegeben.

1 „Gefällt mir“

Das wäre ja zu einfach.

Wie machen’s denn die Amerikaner? Bei denen ist das doch so. Deshalb gibt’s ja die Stablecoins. Damit bleiben die Leute steuerlich gesehen in Crypto und müssen nichts versteuern, wenn sie bspw. BTC in USDT oder USDC in ETH wechseln. Erst bei Tausch in $.

Ja? Haben sie das (jetzt) so definiert? Bei uns (DE) sind auch Stablecoins Kryptowährungen… ![]()

→ Hm, vielleicht ist/wird es doch schwieriger als ich dachte. ![]()

1 „Gefällt mir“

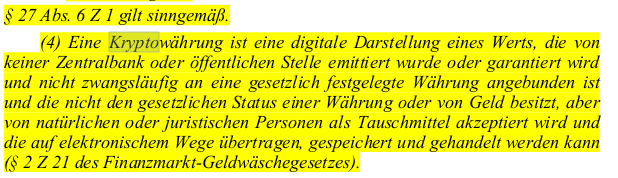

Kryptos sind nach dem Text in §27 wie folgt definiert

dem entsprechend ist ein Tausch in einen stablecoin eine versteuerungspflichtige Gewinnrealisierung

zumindest versteh ich den text so … kann mich täuschen

1 „Gefällt mir“

Ist halt krass schwammig, klar Stablecoins wie USDT fallen dann raus aber DAI z.B. ist nicht direkt an den Wert angebunden sondern repliziert ihn durch Deckungen in anderen Shitcoins. Oder Ampleforth ist eigentlich auch dazu designt seinen Wert über den Rebase stabil zu halten. Denke da kann man nicht von an „gesetzlich festgelegte Währung“ ausgehen, bin aber auch kein Jurist. Wenn das der Fall ist wird man schon Wege finden das zu umgehen.

Wenn ich den Text 1:1 nehme, fällt Wrapped BTC da auch raus, denn Bitcoin hat in El Salvador „den gesetzlichen Status einer Währung“ und ist somit an eine „gesetzlich festgelegte Währung“ angebunden. Wobei das mit der Zentralbank ja nicht zutrifft.

Genauso könnte ich dann nochmal einen Coin entwickeln der sich an DAI anbindet und DAI wird ja nicht von einer Zentralbank emittiert.

Ich bin gespannt auf den finalen Entwurf. Bisher sind meine Gefühle gemischt, hat für den ein oder anderen (Shitcoin Trader der im Bitcoin Standard lebt) sicherlich seine Vorteile, für Hodler die in FIAT auscashen aber sicherlich viele Nachteile.

1 „Gefällt mir“

was mich mal stört ist, dass es ein Todesstoß fürs Mining in Österreich wäre.

Mining-Einkünfte wären steuerpflichtig, Staking-Einkünfte nicht?! Was soll das? Warum POW bestrafen?

und die Sache mit den Stablecoins ist auch mehr als fragwürdig… Da wirds noch einiges an Diskussion geben.

danke für den Hinweiß mit el Salvador

es ist zwar sicher nicht so gemeint, aber da Bitcoin ja als gesetzliches Zahlungsmittel anerkannt wurde, würde bei dieser Formulierung auch Bitcoin selbst nicht mehr als Krypto gelten … aber eine solche Formulierungslücke werden wir in der finalen Version sicher nicht bekommen, das wird sicher „gestopft“ entweder noch vor der Verabschiedung, oder spätestens nach dem über Gerichte die Lücke bestätigt wurde.

Ist das nicht eine unzulässige Rückwirkung, wenn die Zeit vor der Bekanntgabe bzw. der Inkraftsetzung der Regelung liegt?

1 „Gefällt mir“

der Logik nach wäre es unzulässig - aber sollte es von der Regierung beschlossen werden, ist es beschlossen, und damit zulässig

ähnlich rückwirkende Änderungen gab es bereits im Zuge von anderen Steuerreformen, da kommen wir nicht raus

Na ja, nicht wirklich.

Es kam nicht nur einmal vor, dass eine Regierung etwas beschlossen hat und dies nachträglich von einem Gericht gekippt wurde.

Also ich würde abwarten. Da wird sicher noch jemand klagen…oder man klagt selbst.

Für diese „Rückbesteuerung“ gibt es jedenfalls keinen trifftigen Grund, meiner Meinung nach.

1 „Gefällt mir“

Ist dieser Artikel auf Deutschland bezogen?