Hallo Community,

in letzter Zeit hatte ich zufällig ein paar Unterhaltungen über Geld im Allgemeinen und habe auch einiges herausgehört oder in WhatsApp gelesen. Ich bin 24 und meine Freunde sind sogar durchschnittlich ca 1 Jahr älter. Letztens habe ich mit zwei Freunden ein wenig über ihre Ausbildung gesprochen und beide haben sich beklagt, dass sie sich nichts mehr leisten können, weil alles so teuer wird. Einer hat sogar erkannt, dass sich heutzutage kein Mensch mehr eine eigene Wohnung leisten kann in dem Alter und das früher doch eigentlich anders war. Jedenfalls haben wir gestern in WhatsApp über einen gemeinsamen Urlaub gesprochen. Mehr als die Hälfte kann nicht mitfahren, weil ihnen schlicht das Geld fehlt. Sie arbeiten aber alle und verdienen ein normales Ausbildungsgehalt. Ich weiß aber, dass die meisten ein neues Handy haben und schon eher zum Konsum neigen.

Ich habe Bitcoin nicht einmal erwähnt, aber was ich in meinem Freundeskreis speziell sehe, ist das, was das Fiatgeld verursacht. Kaum jemand hat wirklich Rücklagen, falls monatlich was übrig bleibt wird es lieber in ein IPhone oder Shoppen gesteckt, oder am Wochenende beim Feiern gehen ausgegeben. Aber einen Urlaub (1000-1500€) kann sich niemand mehr so einfach leisten.

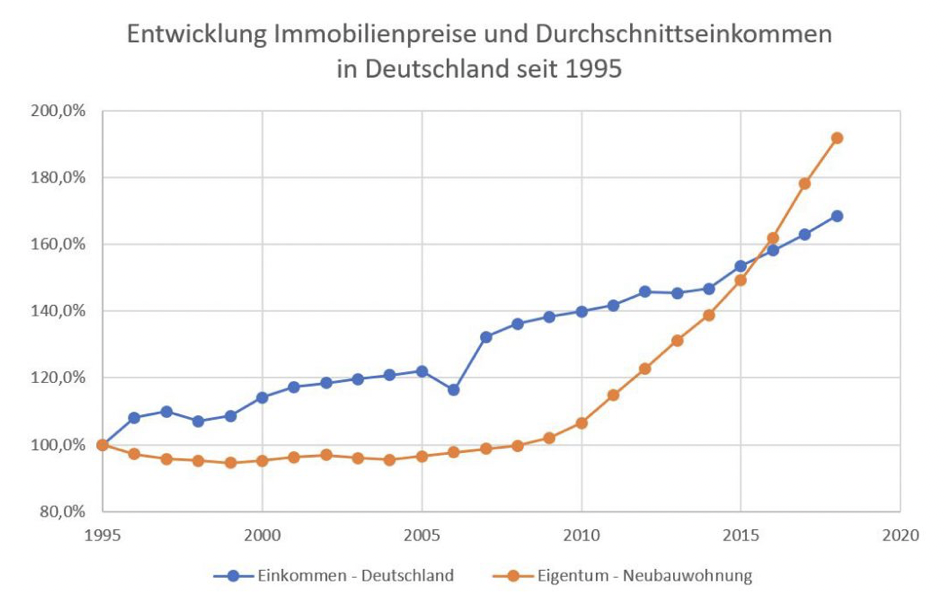

Ich muss ehrlich sagen, dass ich das nicht so stark erwartet hätte. Man erkennt, dass die Inflation und das Fiatgeld jeden in diese Richtung führt. Wenn sich jetzt jemand in 3-4 Jahren zusammen mit der Freundin wirklich eine Eigentumswohnung kaufen will, hilft nur der Kredit. Und genau das ist die Spirale.

Wenn ich das so sehe denke ich schon ein wenig darüber nach, wie es mit einem harten Geld wäre. Ob Gold oder Bitcoin, auf jeden Fall nicht Fiat.

Ich denke, dass das Fiatgeld tatsächlich vorm Ende steht. Die BRICS Staaten wollen ja jetzt auch ihre eigene Währung, die womöglich goldgedeckt ist, damit sie der Dominanz des Dollars entgegenwirken können.

Ist das bei Euch im Bekannten oder Freundeskreis auch so ähnlich? Das kann ja eigentlich nicht der Wohlstand sein, wenn keiner mehr Rücklagen ansparen kann und nichtmal mehr ein Urlaub rausspringt.