Hallo zusammen,

ich befasse mich nun mit Bitcoin seit einiger Zeit und mir kam vor kurzem eine sehr Interessante Idee die ich gerne teilen möchte bzw. über die ich allgemein sprechen möchte. Grundsätzlich denke ich das ich bestimmt nicht der erste bin der diese Vision hat.

Wir können alle davon ausgehen das CBDCs kommen, wenn auch noch nicht klar ist wie die Umsetzung aussieht. Ich bin aber auch überzeugt das der digitale Wandel unseres Geldes die Gesellschaft zum Nachdenken bringen wird und viel mehr Menschen den Bitcoin für sich finden und die Vorteile verstehen. Allerdings sehe ich hier immer noch eine viel zu große technische Hürde für die allermeisten Menschen. Ich bin als ITler begeistert von Bitcoin und finde diverse technische Spielerein wie eine Lightning Node betreiben oder einen Solo-Miner spannend und es macht mir grundsätzlich Spaß. Allerdings bin ich überzeugt: So wie es jetzt ist, ist es einfach nicht massentauglich.

Ich habe mal hier meine Vision versucht mit ChatGPT zusammenzufassen, aber grundsätzlich sollte die Idee ganz klar sein. Ich habe hierfür auch ein „Modell“ als Bild vorbereitet um das ganze zu verdeutlichen.

Zielsetzung

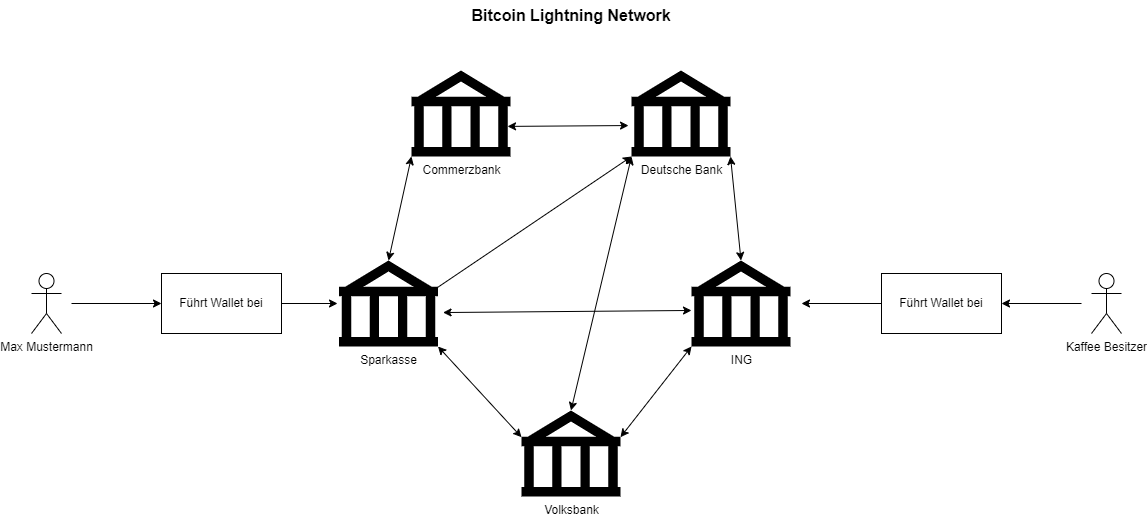

Das vorgeschlagene System zielt darauf ab, den Einsatz von Bitcoin für alltägliche Transaktionen durch Integration des Lightning Networks in das Dienstleistungsangebot traditioneller Geschäftsbanken zu vereinfachen. Es wird eine Plattform geschaffen, die es Privatpersonen ermöglicht, Bitcoin-Transaktionen sicher und einfach über ihre Online-Banking-App auszuführen.

Anwendungsbeispiel

Max Mustermann möchte seinen Kaffee in seinem Lieblingscafé mit Bitcoin bezahlen. Er öffnet seine Online-Banking-App, die nun eine integrierte Bitcoin-Wallet mit Zugang zum Lightning Network besitzt. Er wählt die Option, in Satoshis zu zahlen, scannt den QR-Code des Cafés und bestätigt die Zahlung. Die Transaktion wird über das Lightning Network nahezu sofort und mit minimalen Gebühren abgewickelt. Seine Bank kümmert sich um alle technischen Details, während Max die Bequemlichkeit und Schnelligkeit der Zahlung genießt.

Benutzerfreundlichkeit und Sicherheit

Für die Mehrheit der Nutzer, die technische Barrieren scheuen oder die Angst haben, den Zugang zu ihren Wallets zu verlieren, bieten die Geschäftsbanken eine vollständig verwaltete Lösung an. Dies umfasst den Kauf, die Verwahrung und die Zahlungsabwicklung von Bitcoins über die Online-Banking-App. Kunden müssen sich nicht um die Wartung von Hardware, die Sicherheit von privaten Schlüsseln oder die Komplexität der Blockchain-Technologie kümmern.

Integration für bestehende Bitcoiner

Langjährige Bitcoin-Nutzer können entscheiden, ob und wie viel ihrer Bitcoin-Bestände sie den Banken anvertrauen wollen. Durch die Bereitstellung ihrer Bitcoin zur Unterstützung des Netzwerks der Bank helfen sie, Liquidität bereitzustellen und die Effizienz der Zahlungsrouten zu verbessern. Als Gegenleistung erhalten sie einen Anteil an den Transaktionsgebühren, die die Banken durch die Nutzung dieser Bestände im Lightning Network generieren.

Wettbewerbsmodell

Geschäftsbanken konkurrieren um die Bestände und das Geschäft der Bitcoin-Nutzer, indem sie unterschiedliche Anreize bieten. Dies könnte höhere Anteile an den Transaktionsgebühren, verbesserte Sicherheitsfunktionen, zusätzliche Finanzdienstleistungen oder niedrigere Kosten bei der Nutzung des Lightning Networks umfassen. Kunden haben die Freiheit, die Bank zu wählen, die ihnen die besten Konditionen bietet.

Technologische Infrastruktur

- Online-Banking-App: Die Banken entwickeln ihre Online-Banking-Apps weiter, um eine integrierte Bitcoin-Wallet und Zugang zum Lightning Network zu bieten.

- Bank-Managed Lightning Nodes: Die Banken betreiben eigene Lightning Nodes, die als sichere Gateways für die Bitcoin-Transaktionen ihrer Kunden dienen.

- Kundensupport: Umfassender Kundenservice wird bereitgestellt, um Fragen zu Bitcoin, dem Lightning Network und der Funktionsweise der neuen Dienstleistungen zu klären.

Regulatorische Konformität

- Lizenzierung: Die Banken erhalten die notwendigen Lizenzen und Genehmigungen, um Kryptowährungen zu verwahren und zu handeln.

- Richtlinien: Es werden klare Richtlinien und Verfahren eingeführt, um Compliance mit KYC (Know Your Customer) und AML (Anti-Money Laundering) Vorschriften zu gewährleisten.

Rollout und Marketing

- Pilotprojekte: Initial werden Pilotprojekte in ausgewählten Filialen oder für eine begrenzte Kundengruppe durchgeführt.

- Incentivierung: Frühnutzer können von besonderen Anreizen profitieren, um das neue System zu testen.

- Aufklärungskampagnen: Bildungs- und Marketingkampagnen werden gestartet, um Kunden über die Vorteile und Möglichkeiten des neuen Systems zu informieren.

Zusammenfassung

Die vorgeschlagene Integration des Bitcoin Lightning Networks in das traditionelle Bankensystem schafft eine benutzerfreundliche Plattform, die Sicherheit, Einfachheit und finanzielle Anreize für Privatkunden kombiniert. Durch die Zusammenarbeit mit Geschäftsbanken werden technische Hürden beseitigt und Bitcoin wird als praktikable Option für alltägliche Transaktionen etabliert. Die Einbindung bestehender Bitcoin-Besitzer fördert die Netzwerkliquidität und schafft einen gesunden Wettbewerb zwischen den Banken, um die besten Dienstleistungen für ihre Kunden anzubieten.