** off topic **

Ich habe mir diese Reports der Deutschen Bank mal angesehen. Ich habe viele solcher Papiere lesen müssen - da sie keinen akad. Standards genügen müssen sind sie nicht selten formal fehlerhaft, oder sie bauen ihre Argumentation auf wagen Hypothesen auf, usw… Aber ihr Einfluss auf Entscheider machen sie wichtig. Deshalb ist es sinnvoll, zu wissen was drinsteht.

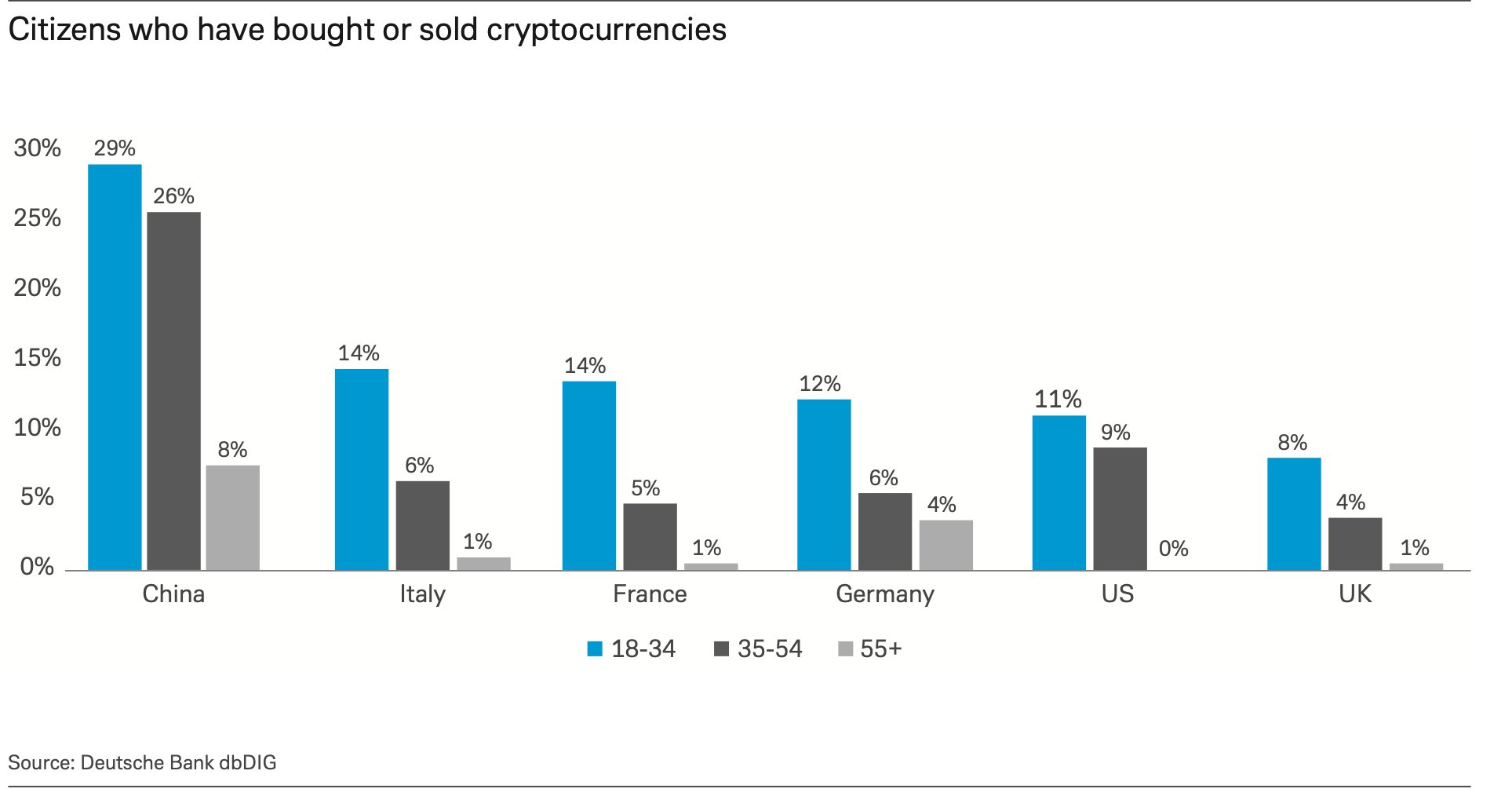

Erstens ist die alleinige Datenbasis für obige Adoptions-Balkendiagramme eine Umfrage unter 3600 Deutsche-Bank-Kunden. „We analyse the unexpected results of our proprietary survey of 3,600 customers across the US, UK, China, Germany, France and Italy and forecast trends in cash, online, mobile, crypto, and blockchain.“ Ich würde doch stark annehmen, dass ein Chinese, der ein Konto bei der Deutschen Bank hat nicht repräsentativ für alle Chinesen sein kann: das sind nur Leute, die sich ohnehin mit Finanzen befassen (also disposable income haben), oder die Verbindungen nach Deutschland haben. Ist doch klar, dass die mit einem Reisbauer in Szechuan oder einem uigurischen Bauarbeiter wenig zu tun haben. China hat 1,4 Mrd Bürger, und der überwältigende Teil davon lebt eben nicht in hochenzwickelten Metropolen wie Shanghai, Shenzen, oder Beijing. Im Anhang des dritten Teils der Studie werden detaillierte charts zu den Verhaltensweisen dieser 3600 Kunden vorgelegt. Kann ja sein, dass die Statistik diese Verzerrungen rauszurechnen versucht, aber das ist bei nur 3600 Teilnehmern kaum möglich und teuer. Ob und wie diese Verzerrungseffekte rausgerechnet wurden ist nirgends erwähnt aber absolut zentral.

Es ist zweitens umgekehrt so, dass hierzulande die Deutsche-Bank-Kunden zu den konservativsten Teilen der Bevölkerung gehören. Würde man die gleiche Umfrage unter den deutschen Kunden von N26 machen, wäre der Anteil der Boomer bei N26 zwar relativ klein, dafür hätten diese aber eine viel höhere Crypto-Adoption.

Dass die China-Daten falsch sind suggeriert drittens auch untenstehendes Diagramm aus ebendiesem Bericht, aber zusammengestellt (wie?) aus meheren Quellen. Laut diesem Diagramm gibt es derzeit etwa 120 Millionen Crypto-Wallet user weitweit. Würden die Deutsche Bank Daten stimmen, wären es allein in China mit seinen 1,4 Mrd. Menschen schon mehr als das.

Soweit zu den Zahlen.

Der Text weisst auch noch andere Schwächen auf. So wird BTC dort als payment method klassifiziert, die payments aber schlecht könne. Das ist zwar historisch und technisch korrekt, zeigt aber auch, dass das BTC der Gegenwart nicht verstanden wird. Nicht nur ist BTC nicht länger primär eine Bezahlmethode, sondern eine Geldanlage (was an anderer Stelle aber schon erwähnt wird), auch gibt es neue Technologien („But transactions and tradability have still not evolved.“), die den Zahlungsverkehr erheblich beschleunigen (was nirgendwo erwähnt wird).

Ähnliches suggeriert auch der Satz „Bitcoin’s value will continue to rise and fall depending on what people believe it is worth. This is sometimes called the Tinkerbell Effect.“ Tinker bell nimmt Bezug auf ein Märchen und Tinkerbell-Effekt bedeutet selbsterfüllende Prophezeiung. Auch das ist - genau wie der Erwartungswert jeder Aktie - zwar banalerweise korrekt, verfehlt aber den Punkt, dass BTC allein basierend auf seiner unendlichen Knappheit und grossen Dezentralität steigen wird, selbst dann, wenn der Supply gegen Null gehen wird. Spätestens dann, so die Deutsche Bank, würde das Interesse an BTC nachlassen.

Passagen wie „For starters, what might it mean to establish a robust digital financial system entirely on a foundation of electricity consumption? To envision a smooth transition toward a fully digitalised platform, the financial system needs to overcome an electricity shutdown or cyberattack. Governments might need to safely store backups of citizen data in another country. Estonia, for example, chose Luxembourg to store a comprehensive backup of government data, including details of its citizens’ health, population, business registries, and even a data embassy.“ suggerieren, dass die Autoren Dezentralität nicht verstanden haben.

Insgesamt erscheinen mir diese Texte zwar umfangreich, und - wenn auch teilweise fehlerhaft - generell gut recherchiert. Fairerweisse muss man auch sagen, dass sich der Markt derart schnell verändert, dass so eine Studie schon veraltet ist, wenn sie in Umlauf kommt. Dennoch - sie lassen darauf schliessen, dass die Autoren die ökonomische Tragweite von absolut hartem, absolut dezentralem Geld nicht verstanden haben. Auch Vergleiche mit Marktkapitalisierungen grosser Unternehmen oder Kursverläufen wie Tesla, usw. legen dies nahe. Selbst ein Vergleich mit Gold wäre falsch, wenn auch weniger falsch als ein Vergleich mit Aktien. Auch eine regulatorisch-kompetitive Argumentation („The question is which country will take advantage of being the first to obtain licenses and build alliances.“) geht an BTC vorbei. Die Amerikaner sagen dazu: If all you have is a hammer, everything looks like a nail… Law of the Instrument.

In dieser Linie erwähnt man dann auch, dass Facebook-Coin womöglich die erste globally adopted crypto currency werden könnte. Geostrategisch könnte ich mir durchaus vorstellen, dass die USA einen solchen Schritt fördern wollte - aus vierzehn Jahren im Silicon Valley weiss ich, wie schnell die USA einen Bürger oder auch ein Unternehmen bei den Eiern hat, wenn sie denn will.

Abschliessend muss man sich bei solchen Studien immer fragen: Who cooked the numbers? Da BTC das Potential hat, einen Koloss wie die Deutsche Bank nicht morgen, aber vielleicht übermorgen zu einer Titanic zu machen, und jeder einzelne BTC schon heute den finanzakrobatischen Kapriolen des klassichen Bankgeschäfts nicht mehr zur Verfügung steht liegt es nahe, dass man nach aussen hin diese nie zuvor dagewesene Form von Geld erstmal kleinschreibt. Das suggeriert auch das Foto von Märchenfeen auf dem Titelblatt.

Ich hingegen halte mich lieber an den Dinosaurier auf der Rückseite. ;-)

).

).