Genau Laos genehmigt crytomining

https://amp2.handelsblatt.com/meinung/kolumnen/asia-techonomics-mit-bitcoins-aus-der-schuldenfalle-laos-kaempft-mit-kryptowaehrungen-gegen-den-staatsbankrott/27899020.html

1 „Gefällt mir“

Tolle Info, hat mit dem Thread-Thema aber eher wenig zu tun. Oder übersehe ich etwas? ![]()

Indirekt. Das einzige mal, dass im Forum Laos auftauchte, war in einem Post von nittels. Auf den habe ich geantwortet

aus erneut gegebenem Anlass…

Als Grund für KYC wird ja der Kampf gegen Geldwäsche angegeben,

aber eigentlich ist es nur das Eingeständnis von Politik und Justiz des völligen,

und teilweise auch gewollten Versagens des Kampfes gegen die Kriminalität.

Es werden traditionsgemäß nur die Symptome und nicht die Ursachen bekämpft.

Aber das nur vorweg.

Da wir KYC nun mal nicht loswerden und da sich in letzter Zeit einiges geändert hat

bitte ich die Betreiber und Experten hier um Erstellung eines neuen Wissen-Themas über KYC,

die aktuell gängigen Systeme, deren Vor- und Nachteile, und welche Exchange welche Systeme verwenden.

Und damit meine ich nicht wie üblich vom Anbieter kritiklos übernommene Angaben und Anleitungen sondern differenziertere

Analysen die auch erklären, warum vieles nicht funktioniert und was man dagegen tun kann.

Was Anleitungen betrifft gibt es unzählige im Netz, aber selbst neue oder aktualisierte beschreiben nicht mehr verwendete Verifikationen, was ja nur bedeuten kann, dass diese „Experten“ nur von einander abschreiben ohne ihre Angaben zu überprüfen.

Als abschreckendes Beispiel für Verifikationen nenne ich mal IDnow.

Wie kann man nur heutzutage eine steinzeitliche Methode wie Videoident benutzen,

über eine unsichere, störanfällige, in der Bitrate begrenzte drahtlose Verbindung,

wo die Echtheit eines Dokuments nicht überprüfbar ist und was haufenweise für Betrug genutzt wird.

Wenn man sich die zahlreichen Bewertungen und Kommentare im Internet ansieht erweckt es den Eindruck,

dass das ganze in einem osteuropäischem Callcenter stattfindet mit Mitarbeitern,

die kaum deutsch können, sehr unhöflich und teilweise sogar beleidigend sind stattfindet.

Videoident gehört meiner Meinung nach verboten.

Etwas besser ist E-Ident für elektronisch über RFID prüfbare Ausweisdokumente.

Aber auch das geht nur mit Smartphones mit NFC über die gleiche drahtlose Verbindung.

Und dass, wo es doch sichere und komfortablere Methoden, mobil und stationär wie z.B. Ausweissapp2 gibt.

Aber offensichtlich sind diese handyphilen „Fachleute“ nicht in der Lage über Ihren Smartphonerand hinaus zu blicken.

Negativ zu erwähnen wäre auch die Verifizierung über eine Bankverbindung, die ohne erkennbare Ursache selten funktioniert.

Hilfe vom Anbieter oder der Bank zu bekommen ist aussichtslos.

Also liebe Leute, wäre nett wenn Ihr Euch mal dieser Problematik annehmen würdet.

Hustler

1 „Gefällt mir“

Das wäre mir neu, woher nimmst du die Info, dass dieses Verfahren selten funktioniert?

1 „Gefällt mir“

Stichwortsuche im Internet.

Aber Du hast natürlich insofern recht, dass das nicht repräsentiv ist,

da negative Erfahrungen häufiger geteilt werden als positive.

Deiner Nachfrage entnehme ich, dass Du anderer Meinung bist was impliziert,

das Du dich bezüglich Verifizierung über Bankverbindung besonders gut auskennst.

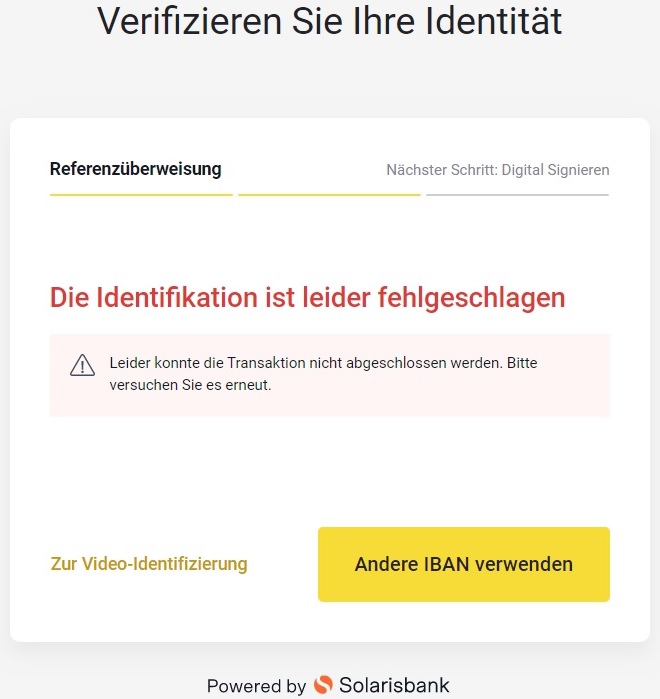

Dann kanst Du mir auch bestimmt verraten warum die Verifizierung an dieser Stelle erklärungslos abbricht.

Die Solarisbank macht zwar voll auf dicke Hose mit ihrem Service:

Aber Support hat´s da nicht.

Es ist sowiso eine Frechheit was heutzutage Anbieter als Support bezeichnen.

Ane oberflächliche Ansamlung von FAQ´s ist kein Support.

Hustler

1 „Gefällt mir“

Das Problem vermute ich hier bei der Solarisbank. Im zweifel einfach mal die Bank wechseln.

Wenn man sich das aussuchen könnte…

Kannst du, oder arbeitest du bei dieser Bank?

Nö…

Wenn man z.B. bei einer Exchange das angebotene BankID zur Verifizierung nutzt hat man eben nicht die Wahl.

Obwohl wie weiter oben bereits erwähnt es vielfältige Probleme bei unterschiedlichen Verifizierungen gibt

scheint es hier (Resonanz) nicht weiter von Interesse zu sein.

Falls sich aber doch noch jemand in dieses Thema verirrt ein paar Erkenntnisse.

Wie ich erfahren habe könnte der Grund für einen Abbruch (s.o.) eine negative oder fehlerhaft Schufa-Auskunft sein.

Um dem nachzugehen habe ich mir meine Auskunft besorgt.

Vorweg: „Zum 26.01.2023 liegen uns ausschließlich positive Vertragsinformationen vor.“

Aber das sollte, wenn man den folgenden Angaben glauben schenken mag keine Relevanz haben.

Auf Anfrage von Solaris SE:

Anhand des SCHUFA-Datenbestandes werden Angaben zur Identität verifiziert, aber keine bei der SCHUFA gespeicherten Daten weitergegeben.

Vertragspartner (insbesondere die Betreiber von Internetangeboten) überprüfen die bei der Antragstellung angegebene Bankverbindung.

Die SCHUFA gibt nur Informationen darüber weiter, ob zu den angefragten Personendaten eine Geschäftsbeziehung zu dem angefragten Kreditinstitut bekannt ist.

Und merkwürdigerweise gab es auch eine Anfrage von der British American Tobacco (Germany) GmbH:

ldentitäts- oder Altersprüfung.

Anhand des SCHUFA-Datenbestandes werden Angaben zur ldentität verifiziert, aber keine bei der SCHUFA gespeicherten Daten weitergegeben.

Wenn das also alles so stimmt dürfte die Schufa-Auskunft nicht die Ursache für den Abbruch sein.

Nebenbei ist mir noch diese Aussage der Schufa aufgefallen:

„Auch wenn noch keine Informationen zu Zahlungsstörungen vorliegen,

kann ein Risiko eines Zahlungsausfalls bestehen.

Die Höhe des Risikos hängt davon ab, wie häufig Zahlungen in lhrer Vergleichsgruppe (= Personen mit ähnlichem Datenbestand) in der Vergangenheit ausgefallen sind.“

Das erscheint mir ziemlich vorwitzig!

Hustler