er findet aber diese bei der Suche nach KYG4491L1041

Im Banking ist es diese Aktie

Ich hatte das so verstanden, dass dies die Aktien der Mantelgesellschaft sind, die mal in Aktien von 21 Capital umgewandelt werden.

In der Presse liest man aber immer nur von 21 Capital. Keine Ahnung, wie das zusammenhängt.

Ich habe diese Diskrepanz bisher für mich nicht lösen können.

Gruß

Capitano

Hey Leute,

habe mich jetzt auch mal mit dem Thema auseinandergesetzt und wollte mal meinen Erkenntnisstand teilen. Ich komme auch zu dem Schluss, dass wohl die oben genannte Aktie mit dem Zeichen „CEP“ (KYG4491L1041) später zur 21Capital Aktie „XXI“ umgewandelt wird.

Das sagt auch Jack Mallers hier in diesem Video: https://www.youtube.com/watch?v=F_qqMQpaCAc&t=198s

Wenn man sich die Marktkapitalisierung ansieht und den genannten Bitcoin zum Start von 21Capital gegenüberstellt, könnte man auf die Idee kommen, dass die Aktie massiv unterbewertet ist.

Wer interessiert ist, dem empfehle ich daher auch noch dieses Video hier: https://www.youtube.com/watch?v=1IWxdvC1A3E&t=905s

Offenbar machen die derzeitigen CEP Aktien nach der Fusion mit den anderen Unternehmen (Tether usw.) nur 2,7% der Gesamtaktien aus. Woher er diese Info hat geht glaub ich im Video nicht hervor. Und wie genau das stimmt, ist somit (für mich) auch noch unklar. Jedenfalls dürfte es aber so sein, dass das eben nur ein kleiner Teil der später verfügbaren Aktien ist. Das ist natürlich wichtig zu berücksichtigen.

Was sagt die Anzahl der Aktien in dem Zusammenhang aus?

Naja es macht doch einen Unterschied ob ich 1 Aktie von 1 Mio. Aktien besitze oder 1 Aktie von 100 Mio. Aktien. Nur Beispielzahlen.

Auch der Bitcoin-Bestand verteilt sich dann auf mehr Aktien, sprich weniger BTC pro Aktie.

Es gibt denke ich einige Unklarheiten im Bezug auf CEP. Richtig ist dass CEP zu XXI wird und richtig ist auch dass Twenty One Capital durch große Player im Hintergrund ein vielversprechendes Investment sein könnte. Allerdings wird argumentiert dass der Einstieg über CEP sehr riskant und zu einem anfänglichen starken Verlust führen kann.

Die CEP Aktie könnte momentan überteuert sein und nach der Umwandlung zu XXI könnte der Kurs Richtung 10$ gehen und erst dann sozusagen sein Aufstieg beginnen. Anhand der Marktkapitalisierung wird von einem mNAV von 3 gesprochen und die Anzahl der Aktien wird mit der Fusion massiv ausgeweitet (Verwässerung) und die CEP Aktionäre kriegen davon offenbar nur einen sehr kleinen Anteil. Es gibt Quellen dafür das CEP Aktionäre nur 2,7% aller Aktien bekommen. Es könne sogar am Ende noch weniger als 2,7% sein.

Das heißt, als CEP Investor hat man nach der Umwandlung zu XXI, Aktien mit einem sehr niedrigen Bitcoin Anteil. Glaubt der Markt nicht das XXI sehr schnell sehr viel Bitcoin akkumulieren kann, könnte dies zu einem starken Abverkauf führen, der die XXI Aktie in den Bereich von 10$ drückt. Danach kann es sich immer noch fantastisch entwickeln. Für CEP Investoren würde das aber bedeuten dass sie überteuert eingestiegen sind und es besser gewesen wäre zu warten bis die Fusion abgeschlossen ist.

Es ist aber auch denkbar dass ein starker Hype um XXI entsteht und in einem sehr bullischen Umfeld die Nachfrage nach der Aktie sehr hoch bleibt. Dann könnte die XXI Aktie teurer bleiben als CEP und damit wäre die Investition in CEP doch lukrativ.

Insgesamt finde ich es sehr schwierig den gesamten Prozess nachzuvollziehen und es bestehen einige offene Fragen für mich. Bitte korrigiert mich wenn nötig.

2.7% of 42,000 bitcoin

Although Twenty One plans to own something like 42,000 BTC when it starts trading as XXI, CEP shareholders might only get 2.7% of that figure based on a pro forma ownership table illustrating possible post-conversion ownership of Twenty One.

Subject to a litany of conditions and disclaimers, the percentage might even be lower upon closing or as time progresses.

Übersetzung:

Obwohl Twenty One plant, etwa 42.000 BTC zu besitzen, wenn es als XXI den Handel aufnimmt, könnten die CEP-Aktionäre nur 2,7 % dieser Zahl erhalten, basierend auf einer Pro-forma-Eigentumstabelle, die mögliche Eigentumsverhältnisse nach der Umwandlung von Twenty One veranschaulicht.

Vorbehaltlich einer ganzen Reihe von Bedingungen und Haftungsausschlüssen könnte der Prozentsatz bei Abschluss oder im Laufe der Zeit sogar noch niedriger sein.

Quelle: How Tether-backed Twenty One plans to rival MicroStrategy

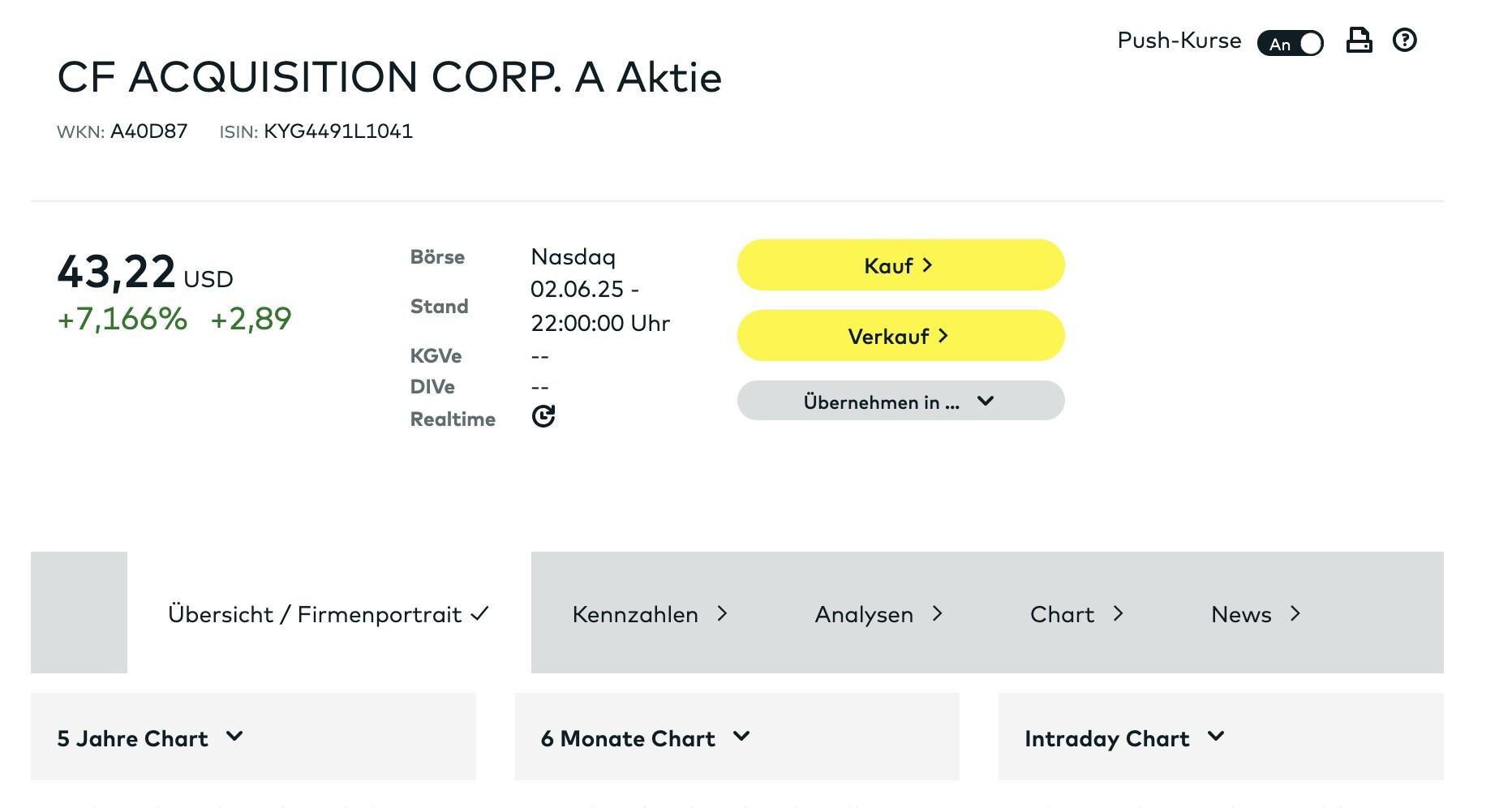

Muss nochmal nachfragen, ist diese Aktie wirklich von 21 Capital? Trotz steigendem Kurs fällt die Aktie?

Das heisst übersetzt. Wenn man von 107K BTC ausgeht bekommt man einen mNAV von ca. 3,3. Aktuelle gibt es bessere inkl. MSTR. Die einzigen unter 1 aktuell sind SMLR, aber da muss wohl irgendwas im Busch sein, sonst handeln ja alle signifikant über 1.

Ich kann mir ehrlich gesagt noch nicht genau erklären, wieso der mNAV bei Mara bei 0,9 steht, obwohl es nach Strategy aktuell an zweiter Stelle ist und fast 50.000 Bitcoin hat. Ich habe mal irgendwo gelesen, dass das am Kerngeschäft von Mara liegt. Gerade das Bitcoin-Mining gilt als riskant und sehr kostenintensiv.

Interessant ist, dass viele intuitiv der Meinung sind, dass die Kombination aus dem riesigen Kerngeschäft und der Bitcoin-Strategie eine hervorragende Performance bringen würde, wenn beispielsweise Unternehmen wie Microsoft oder Nvidia Bitcoin kaufen würden. Es gibt allerdings auch die Sichtweise, dass ein relevantes Kerngeschäft einer Bitcoin-Strategie im gewissen Sinne im Wege steht und unnötige Risiken mit sich bringt.

Die MSTR-Aktie ist beispielsweise fast ein reines Bitcoin-Derivat. Es genügt, zu beobachten, wie Strategy Kapital beschafft und wie sich ihre Verschuldung entwickelt. Wenn man an einen stark steigenden Bitcoin-Preis glaubt, kann man sich leicht ausmalen, dass Strategy mit minimalen Risiken (moderate Verschuldung, gut geplante Kapitalbeschaffungsmaßnahmen) immer mehr Bitcoin anhäuft. Ein Unternehmen wie Mara geht im Mining-Geschäft dagegen vergleichsweise höhere Risiken ein.

Man kann also argumentieren, dass die Komplexität eines Geschäfts wie dem Bitcoin-Mining oder der Chipherstellung von Nvidia weitaus größer ist als die einer reinen Bitcoin-Strategie. Demnach sind die Risiken bei Mara und Nvidia viel größer. Es besteht eine erhöhte Gefahr, dass diese Unternehmen in eine Situation geraten, in der sie ihre Bitcoin verkaufen müssen. Würde die Nvidia Aktie trotzdem stark steigen wenn sie viel Bitcoin kaufen? Vermutlich ja. Gerade extrem erfolgreiche Unternehmen können trotz eines komplexen Geschäfts und Produktentwicklung trotzdem genug Vertrauen im Bezug auf eine Bitcoin-Strategie aufbauen.

Ich finde, dass solche Faktoren und Überlegungen der Investoren die Bewertung von Bitcoin-Unternehmen immer noch sehr schwierig machen. Ich habe auch das Gefühl, dass sich der Markt noch in einer Findungsphase befindet. Vielleicht weiß man noch gar nicht, welche Faktoren wirklich wichtig und entscheidend sind. Vielleicht weiß ich es auch einfach noch nicht ![]()

Ich glaube das liegt auch daran, das MARA, wenn es drauf ankommt auch verkauft um das mining zu finanzieren.

Mara’s Mining Business wird als liability betrachtet. Würde Mara sein Mining Geschäft einstellen, würde der mNAV m.E. sofort springen. Wichtig wäre aber auch, dass MARA dann, wie MSTR beginnt Finanzprodukte zu verkaufen um mit den Erlösen dann BTC zu kaufen. So oder so bleiben diese Unternehmen riskant. Ich glaube, MSTR wird noch einen schönen Push erleben, wenn sie in den S&P aufgenommen werden (ggf in wenigen Wochen), dann ist spätestens im Oktober Feierabend mit den hohen mNAVs. Es war ein toller Ritt, aber ich suche dann nach besseren Möglichkeiten.

Das liegt daran, das Mara auch noch Shitcoins (ETH zB.) kauft ;-) Habe auch meine Mara Aktien abgestoßen, als ich davon erfahren habe. Ich glaube Roman hat es auch schon erwähnt, könnte mich aber auch irren.

Das gilt dann aber für alle Unternehmen, die ein relevantes Geschäft neben Bitcoin betreiben. Wenn ein Unternehmen wie Strategy Bitcoin kauft, dann erwartet man ein hohes BTC-Yield. Wenn jedoch Unternehmen wie Nvidia oder Apple Bitcoin kaufen würden, dann kommt es weniger auf den mNAV oder das BTC-Yield an, sondern darauf, dass ihr Kerngeschäft durch Bitcoin gestärkt wird, da Bitcoin diese Unternehmen finanziell robuster macht und ihre Fähigkeiten erweitert.

Das heißt also, dass Strategy gute BTC-Yield-Werte liefern muss, damit die Leute weiterhin MSTR kaufen. Unternehmen wie Mara oder vielleicht irgendwann Microsoft müssen hingegen immer noch mit ihrem eigentlichen Geschäft punkten, während die Bitcoin-Strategie lediglich ihr eigentliches Geschäft finanziell unterstützt. Das hieße also, dass Mara immer noch mit seinem Mining-Geschäft überzeugen muss, während Strategy mit seinen Möglichkeiten der Kapitalbeschaffung ein lukratives BTC-Yield liefern muss.

Je nachdem, worauf man als Anleger setzt, kann das eine oder das andere interessanter sein. Möchte ich Aktien halten, die möglichst durch viel Bitcoin gedeckt sind und ein hohes BTC-Yield bieten? Dann sind MSTR oder Metaplanet interessant. Oder möchte ich in ein Unternehmen investieren, das sein eigentliches Geschäft mit Bitcoin verstärkt? Dann sind Unternehmen wie Mara interessant. Wenn Apple oder Microsoft irgendwann auch Bitcoin kaufen, sind auch diese Unternehmen in der selben Kategorie.

Ziemlich lesenswerter Blocktrainer-Artikel hierzu:

Die Aktie bewegt sich kaum, ist es wirklich die richtige? Kann das jemand bitte nochmal checken oder wo schaut man da nach?

Die Aktie mit dem Ticker CEP ist die richtige. Die hat sich seit bekanntwerden der Fusion um über 150% bewegt und zwischenzeitlich kurz rund 500%. Ziemlich viel für ein Unternehmen das noch gar nicht wirklich existiert und sich noch beweisen muss. Davon abgesehen haben auch diese Aktien die Tendenz dem üblichen Markttrend zu folgen.

Außerdem meine ich dass der Markt eine gewisse Sättigung zeigt was Bitcoin-Treasurie Unternehmen angeht. Das ist eine Warnung und eine Chance zugleich. Es ist eine Warnung weil man nicht mehr blind in jedes neue Bitcoin-Unternehmen investieren und erwarten kann dass es wie die ersten bisher auch heftig pumpt. Eine Chance ist es weil nun das Gefühl der Sättigung sich breit macht. Dadurch wird vorsichtiger investiert und das Kapital verteilt sich in diesem Bereich auf mehr Unternehmen.

Dadurch neigt man stärker dazu das Potenzial einiger neuer Akteure zu unterschätzen, weil sich das einfach alles inzwischen ausgelutscht anfühlt. Mittel und langfristig wird sich das aber korrigieren. Die schwachen werden aussortiert und die starken werden umso stärker Kapital anziehen und wachsen. Stärke bedeutet in diesem Fall Kapital und Bitcoin-Finanz Kompetenz.

Unternehmen wie Strategy, Twenty One Capital und Metaplanet könnten zu den wertvollsten Unternehmen der Welt werden. Es wird denke ich wie nach der Dotcom-Blase. Nach der Übersättigung des Marktes kristalisieren sich irgendwann die Gewinner heraus und werden zu Giganten.

Hey hey,

mal angenommen ich hätte eine kleine 4-stellige Summe zur Verfügung und ich müsste bis Ende nächster Woche etwas damit „machen“. Für welche Option würdet ihr euch entscheiden:

Investieren/Sparen in:

1. Microstrategie (Strategie)

2. Metaplanet

3. Cantor Equity Partners (CEP)

4. Bitcoin

Wünsche allen ein schönes Wochenende! ![]()

Vielen Dank für deinen Beitrag, DeTec.

Metaplanet steht aktuell bei um die 6$.

Eine Kaufempfehlung, noch vor MSTR (>300$) und CEP (>20$)?

Es gibt da keinen universellen Rat dafür. Die Risikobereitschaft kann bei jedem unterschiedlich sein. Würde ich neben meinem Bitcoin Sparplan an eine solche zusätzliche Summe kommen würde ich mit der Hälfte Bitcoin kaufen und den Rest würde ich vielleicht auf 2-3 Bitcoin-Aktien verteilen.

Du hast bereits drei vielversprechende Unternehmen genannt. Was meiner Meinung nach aktuell noch bisschen unter dem Radar bleibt ist das Unternehmen BSTR das Adam Back leiten wird.

Der Vorteil bei BSTR ist das Vertrauen was Adam Back als Bitcoin Legende genießt und die Tatsache seiner Bitcoin Kompetenz. Er versteht Bitcoin und kennt das Potenzial von Bitcoin. Man kann bei BSTR also darauf vertrauen, das im Fall eines brutalen Bärenmarktes, Adam Back nicht emotional wird und seine Ansichten über Bitcoin nicht plötzlich ändert. Außerdem hat sich BSTR mit einer inititalen Bitcoin Menge von 30.000 Bitcoin direkt auf Platz 4 der Bitcoin Treasury Unternehmen katapultiert.

Der Aktien Ticker ist CEPO, der ähnlich wie bei CEP und Twenty One Capital durch eine Fusion später zu BSTR Aktie wird. Ich glaube BSTR bleibt etwas weniger beachtet weil es noch so früh ist und weil der Markt mit schon so vielen neuen Bitcoin-Unternehmen gesätiggt wird. Langfristig könnten wir von BSTR noch viel hören.