MSTR (Strategy B) ist mit über 550.000 Bitcoin das größte börsennotierte Unternehmen mit Fokus auf Bitcoin-Investments und finanziert weitere Käufe durch frisches Kapital – bisher mit Erfolg, zur Freude der Aktionäre.

Diese Aktionäre kaufen MSTR, weil sie sich Rendite erhoffen.

Was passiert mit MSTR, wenn Strive höhere Gewinne verspricht und Anleger ihre MSTR-Aktien zugunsten von Strive verkaufen?

Dann sinkt der Aktienwert von Strategy und der von Strive steigt..?

Ob das so kommt weiß niemand. Mit Twenty One Capital hat man ja auch noch solch eine Firma, die versucht den BPS Wert zu steigern.

BPS Bitcoin per Share: An der Steigerung dieser Ratio wird sich zeigen welche Firma das am besten kann. Hier entsteht nun ein Wettbewerb untereinander.

Es verkaufen auch nicht alle ihre MS oder Tesla Aktien nur weil Aktien wie MSTR viel besser laufen. Ich würde sagen, die ganzen Alternativen zu MSTR, die gerade wie Pilze aus dem Boden schießen, werden dazu führen das MSTR etwas langsamer aber stabiler wachsen wird. Man darf nicht vergessen dass es anderen Unternehmen auf absehbare Zeit nicht gelingen wird so viel Bitcoin zu akkumulieren wie Strategy. Wenn Bitcoin in Zukunft das als das wertvollste gut erkannt wird, dann ist es Strategy, die auf dem größten Berg davon sitzen. Entsprechend viel Kapital kann diese Sicherheit anziehen.

Natürlich ist es eine naive Erkenntnis, aber diese grossen Player, die uns was weiss ich für ein Glück und Reichtum versprechen. Sie nehmen oder Schränken den kleinen Retail Investor (preislich/regulatorisch) immer mehr ein. Diese Bitcoin Konzentrationen und auch das BTC Reserve Narrativ soll alle Probleme aus dem Weg schaffen. Ob Strive, 21 oder MSTR ich bleibe beim direkten Bitcoin Kauf.

Ja als Privatperson auf jeden Fall einfach Bitcoin kaufen und gut ist. Man sollte nur zusehen, dass man noch ein paar Satoshis bekommt, bevor der große Zug mit den Bitcoinakkumulationsfirmen losfährt ;-)

Es kommt darauf an was man erreichen will. Es sollte jedem bewusst sein was passieren wird wenn Bitcoin irgendwann die fantastische 1 Mio. Dollar pro Bitcoin erreicht. Während einige dadurch reich werden, werden andere lediglich 2k, 5k oder 10k verzehnfachen. Das wären schöne Gewinne aber niemand wird damit finanziell frei. Sollen die dann also hoffen das Bitcoin dann auch zügig auf die 10 Mio. Dollar geht?

Wer nur sein Verdienst schützen will kann damit in jedem Fall mehr als zufrieden sein. Wer aber finanzielle Freiheit anstrebt der muss sich etwas einfallen lassen. Bitcoin Aktien können eine Möglichkeit sein um den Stack mit kalkuliertem Risiko zu boosten.

Jetzt bin ich doch tatsächlich schon durcheinander gekommen und dachte ihr vergleicht MSTR mit STRIFE (der Vorzugsaktie von Strategy). Aber hier geht’s ja um Strive.

Also stört es Strategy B nicht, wenn ihre Aktionäre anfangen auszusteigen und sie kein neues Geld mehr bekommen – weil die Leute lieber in erfolgreichere Firmen mit gleichen Kerngeschäft (Strive, Nakamoto, etc.) investieren?

Ich hätte eher gedacht, dass es für Strategy B problematisch wird und sie irgendwann anfangen müssen, Bitcoin zu verkaufen, um ihre laufenden Kosten zu decken. Mit der Zeit könnte dann ihre Existenzberechtigung verschwinden. #The winner takes it all

oder wie Saylor sagt „there is no second best“

Ich denke, dass SATA revolutionär ist: Soweit ich weiß gibt es kein Finanzprodukt mit täglichen Dividenden… und dann auch noch 13% p.a. Das ist schon faszinierend, was die da erschaffen haben.

Dennoch denke ich, dass Strategy mit ~850k BTC einen klaren Marktvorteil hat. Beim aktuellen BTC Preis sind die Dividenden für mehrere Jahrzehnte gesichert. Zudem liegt die Amplification von Strive momentan bei 50%. Wenn wir uns laut Zyklustheorie noch ein halbes Jahr im Bärenmarkt befinden, dann zieht das Strive deutlich stärker hinunter als Strategy.

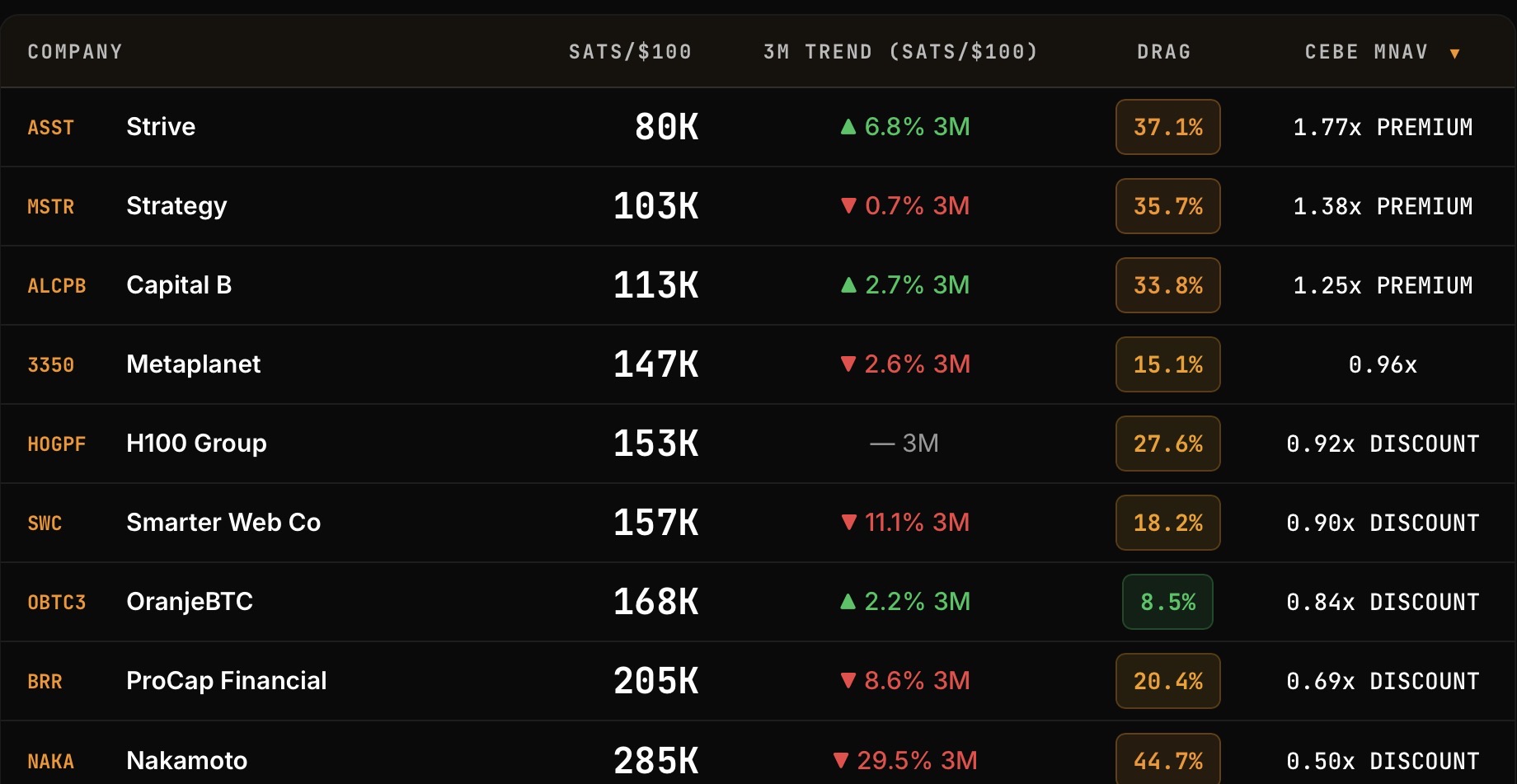

50% Amplification bedeutet, dass Strive 50% ihrer BTC mit SATA gekauft haben. Die BTC von SATA kommen mit Zahlungsverpflichtungen (senior claims) Eine wichtige Kennzahl die sich momentan bei Treasuries mit Vorzugsaktien herauskristallisiert ist das CEBE:

CEBE = (Total BTC − Net Senior Claims in BTC) / Shares

Es gibt also ein Maß dafür wie viel BTC man pro Aktie tatsächlich ohne Vorzugsaktien kauft.

Mit dieser Kennzahl kann man das CEBE mNAV berechnen, also das Premium, das man auf die Vorzugsaktien-bereinigten-Bitcoin zahlt.

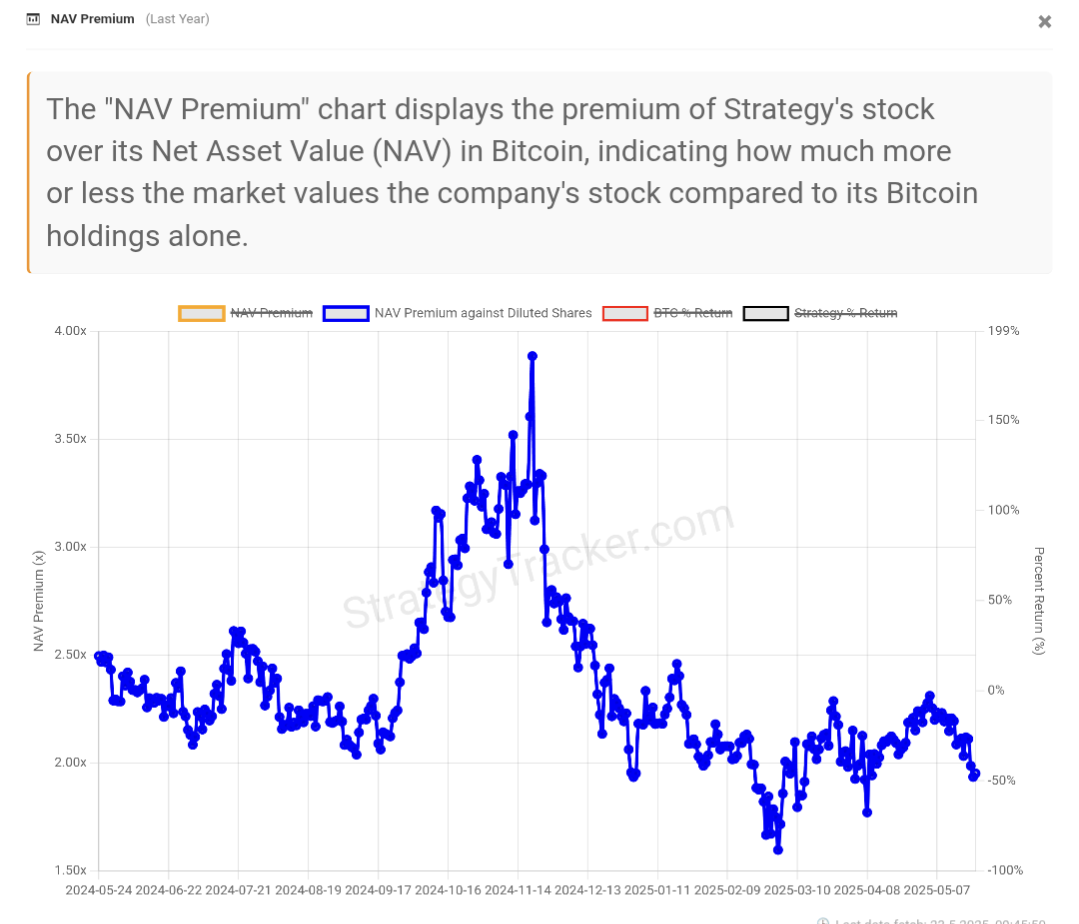

Hier sieht man, dass man gerade ein ziemlich großes Premium für Strive zahlt. Für mich persönlich wär das Premium gerade zu hoch. Kann sich aber natürlich lohnen, wenn wir schon am bottom sind.

Ich bevorzuge daher eher vor allem Strategy, aber auch Metaplanet mit der Hoffnung auf MARS. Damit hätten sie einen Digital credit Monopol in Japan. Gegen Oktober/November wäre dann vor allem ein interessanter Zeitraum für einen größeren Einmalkauf. Bis dahin weiter DCA damit man schonmal drin is.

Generell bin ich gespannt auf die hoffentlich nächsten 3 Jahre Bullenmarkt. Ich denke da werden sich Strategy/Strive/Metaplanet im Finanzmainstream so langsam etablieren. Vielleicht sehen wir auch den ein oder anderen Stablecoin-Emittenten, der dann eine Dividende/Cashback mit STRC oder SATA abdeckt (sofern es clarity act/landeseigene Regulatorik hergibt). Das wär auf jeden Fall ein großer Schritt in Richtung Bitcoinstandard

Das widerspricht sich zudem finde ich auch, denn bei allem Verständnis für den CEBE-Aspekt, einerseits sollen die durch die Dividendenaktie erworbene Bitcoin ein Problem sein, andererseits ist Sata aber revolutionär am Finanzmarkt und alle Hoffnungen ruhen bei Metaplanet darauf, dass sie eventuell eigene (schlechtere) Vorzugsaktien bringen. Strive plant übrigens 4,2 Milliarden für Bitcoin zu erlösen, dass wär fast 4 mal der aktuelle Bestand von 16.500, denke wir haben sehr bald eine neue Nr. 2 der grössten Bitcoin-Treasurys und langfristig wird das Wachstum zählen, da bringen Metaplanet dann auch keine 40 000 ohne Vorzugsaktien erworbene Bitcoin noch was.

Und nochmal zum Thema CEBE, wenn die Einnahmen durch Sata stimmen, kann Strive ja selbst bestimmen, was sie mit den Einnahmen machen und nach Lust und Laune auch Cash-Reserven aufbauen, Schulden bedienen etc., so wie es MSTR ja mit STRC auch schon tut, keine Chance für Metaplanet und Co, da ansatzweise mitzuhalten. Gestern hatte SATA wieder knapp 1/3 des Handelsvolumens von STRC und das bei einer fast 50 fach kleiner Marktkapitalisierung von Strive gegenüber Strategy, vermutlich nur ein Vorgeschmack darauf, was uns in 2 Wochen mit Beginn der täglichen Auszahlung von SATA erwartet (falls man es nicht merkt, ich bin bullish).

Metaplanet wird es vermutlich schwierig haben seine Vorzugsaktien international attraktiv zu machen. Aber steuerliche und regulatorische Gründe könnten trotzdem dafür sorgen dass das Kapital in Japan bevorzugt in die japanische Bitcoin Vorzugsaktie fließt und nicht in die internationale Konkurrenz.

Im schlimmsten Fall spielt Metaplanet dann mit seinen Vorzugsaktien nicht global mit, aber die Aktie kann sich trotzdem extrem gut entwickeln, allein aus der japanischen Marktdynamik. Während MARS Mühe hätte mit SATA und STRC zu konkurrieren, wäre es auf dem japanischen Markt quasi konkurrenzlos. Soweit ich weiß gibt es dort nichts vergleichbares und MARS würde das nötige Vertrauen vorausgesetzt wie eine Bombe einschlagen.

Das Geld in Japan ist historisch gesehen extrem billig. Schaut euch an wie japanische Giganten wie Softbank mit dem Geld im Ausland um sich werfen. Es werden massive Investitionen im Ausland getätigt. Das Prinzip ist quasi, billiges Kreditgeld aus Japan nehmen und in hochlukrative Projekte und Assets im Ausland stecken. Allein im KI Bereich will Softbank in Frankreich bis 2031 45 Mrd. Euro investieren. Später soll es auf über 70 Mrd. Euro ansteigen. Softbank ist bereits über gewisse Kooperationen im Bitcoin Geschäft involviert. Die Nachfrage ist auch in Japan gegeben.

Insofern denke ich kann noch sehr viel Geld in Metaplanet fließen und MARS wäre in Japan bestimmt ein burner.

Sollte jetzt auch kein Metaplan-Bashing sein, auch wenn mir das Spekulieren da zu riskant wäre, die dürfen sich gerne gut weiterentwickeln und ihre Anleger belohnen, keine Frage.

Ich sehe es insofern als Problem, da ich noch von einem halben Jahr Bärenmarkt ausgehe und wir vllt noch einen BTC Kurs von um die 50k€ sehen. Mit 50% Amplification schmerzt das umso mehr. Das basic mNAV ist mit 1,5 auch relativ hoch, da das Sentiment am Markt für SATA recht gut ist.

Ich auch, aber das hohe Premium schreckt mich noch bisschen ab. Wenn wir nahe am bottom sind und die 50k€ nicht mehr sehen verpasse ich den entry, deswegen DCA.

Jo das ist der gamble: muss in japan gut ankommen (und erstmal auf dem markt zugelassen werden)