Person ist 43 Jahre alt und war seit dem Studium immer verschuldet. Hat sich nie wirklich was leisten können und hat nichts/wenig von der Welt gesehen.

Was würdet ihr tun?

A)

1,11 Bitcoin haben und jeden Monat für 100 Euro weiter in Bitcoin sparen.

Gleichzeitig 55.000 Euro Fiatschulden haben und jeden Monat 900 Euro Schuldenraten abzahlen (weitere 8 Jahre lang)

Finanziell keine Lebensqualität haben (kein Geld zum Reisen, keine Anschaffungen gönnen können kein Notgroschen für Notfälle)

B)

Bei einem Bitcoinpreis von 100K, alle Fiatschulden tilgen

0,7 Bitcoin übrig haben und jeden Monat für 500 Euro in Bitcoin sparen

Schuldenfreies Leben führen.

Finanziell Hohe Lebensqualität (Reiseträume erfüllen, Liquidität für alle Lebenslagen haben)

C)

Heute alle Fiatschulden tilgen und 0,15 Bitcoin übrig haben.

Von heute an 500 Euro in Bitcoin pro Monat sparen können

Ich wäre auch für B. Also die Schulden im ATH abbezahlen, nebenbei Schuldenfrei das Geld auf dem Sparkonto ansparen und im Bärenmarkt bei einem viel günstigeren Preis wieder einsteigen und von mir aus wieder mit Kreditschulden, um es wieder im nächsten Bullrun 2029 oderso abbezahlen.

Ich weiss, ist wie Trading und natürlich mit Risiko verbunden aber jedem das seine…

Bei einem Bitcoinpreis von 120K, 1/5 der FIAT-Schulden tilgen

Bei einem Bitcoinpreis von 150K, 1/5 der FIAT-Schulden tilgen

Bei einem Bitcoinpreis von 180K, 1/5 der FIAT-Schulden tilgen

Bei einem Bitcoinpreis von 220K, 1/5 der FIAT-Schulden tilgen

Bei einem Bitcoinpreis von 270K, 1/5 der FIAT-Schulden tilgen

mehr als 0,7 Bitcoin übrig haben und jeden Monat für 300-500 Euro in Bitcoin sparen

(fast) schuldenfreies Leben führen.

Finanziell Hohe Lebensqualität (Reiseträume erfüllen, Liquidität für alle Lebenslagen haben)

Ob 1/5 oder mehr ist natürlich Geschmackssache. Auch hängt es am aktuell zu zahlenden Zins, wie hoch die Bitcoinpreisschwellen sind bei denen man einen Teil zur Tilgung der FIAT-Schulden auscasht.

Die Quintessenz der Option D soll sein, nicht einen Preis als Hop- oder Top- Entscheidungsschwelle zu definieren, sondern schrittweise vorzugehen. Denn wenn eines sicher ist, man liegt immer falsch mit den eigenen Prognosen, daher DCA reversed, scheibchenweises Entsparen.

Warum nimmt man einen Kredit für effektiv 13% Zinsen auf?

Das nehmen ja nicht mal die schlimmsten Kredithaie!

Lösung D:

Unverzüglich diesen Horrorkredit mit einem normalen Ratenkredit ablösen und umschulden, Rest wie bei A. Das gesparte Geld kann für den Aufbau eines Notgroschens verwendet werden.

Sicherlich wäre es auch gut, sich nach einem besseren Job umzusehen oder die Stunden zu erhöhen.

Die Einnahmenseite wird immer ganz gerne vergessen. „Nur“ 900€ Rate und damit ist trotz Studiums nichts anderes mehr möglich? Mit den wenigen verfügbaren Informationen muss es geringe Einnahmen geben oder gigantische andere Ausgaben, die nicht benannt sind.

Ich vermute, dass BTC alle Kreditzinsen outperformen wird, selbst bei 13% Zins.

Zur vernünftigen Beurteilung fehlen leider noch sehr viele Informationen.

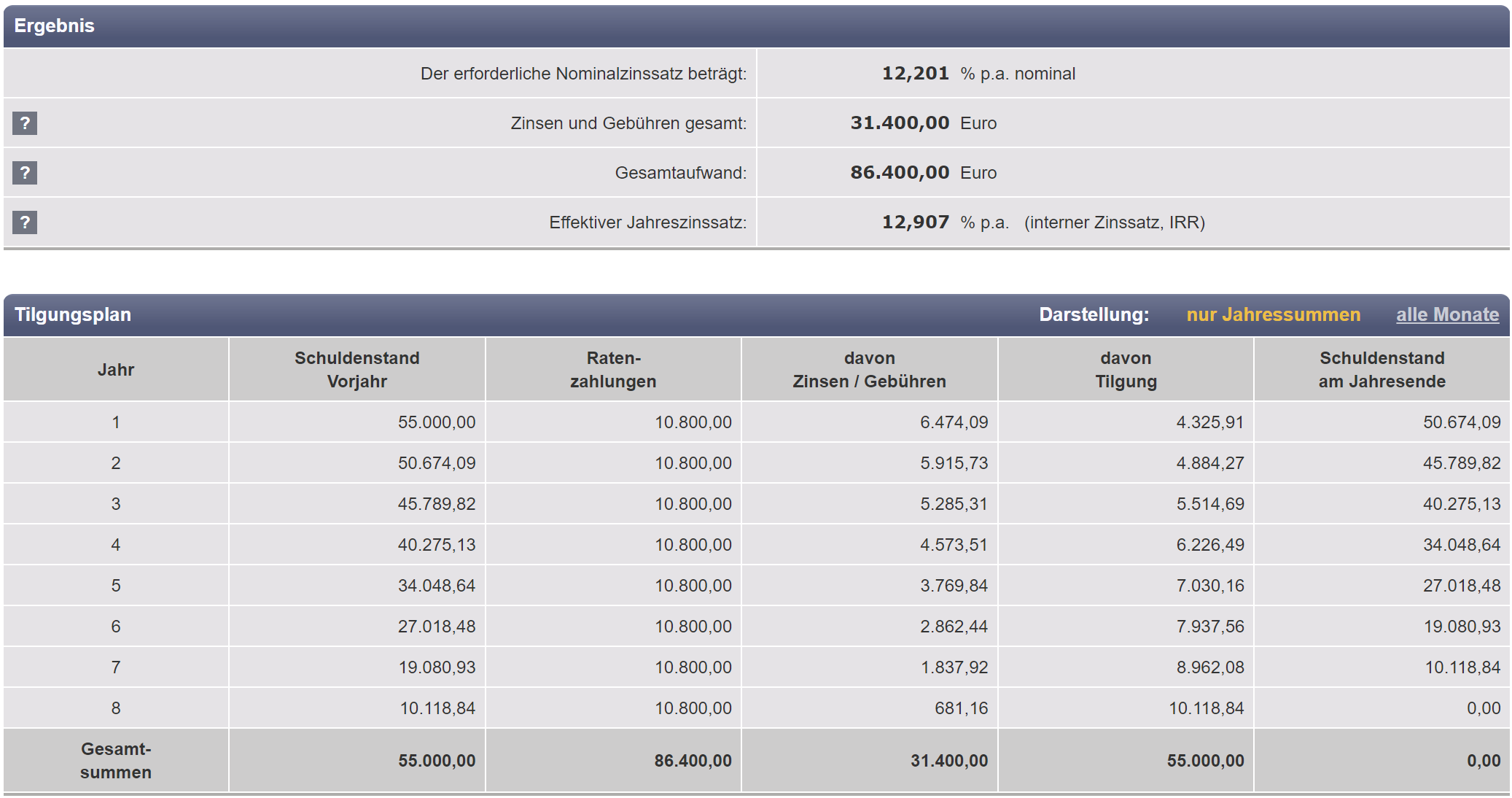

Hier kann man sich selbst einen coolen Überblick zusammenbasteln:

(Eher für einen selbst, muss ja nicht geteilt werden)

Das ist kein einziger Kredit sondern besteht aus aktuell:

11.200 Euro zu 3,72% Zinsen

13.500 Euro zu 3,3% Zinsen

30.300 Euro zu 0% Zinsen

Die 8 Jahre Tilgung ist nicht linear mit 900 berechnet. Sondern geht davon aus dass vll. nach 4 Jahren ca. die Hälfte abbezahlt ist und dann mit vll. nur noch mit einer 300 Euro Rate weiter die restliche Schuld abbezahlt wird.

„Er“ verdient knapp unter 60K und möchte jeden Monat für 600 Euro essen können und 300 Euro als Taschengeld haben. Das will er sich nicht nehmen lassen. Rest sind Fixkosten wie Miete etc.

Wenn die Zinsen so niedrig sind, nahe oder gar unter denen der einjährigen Staatsanleihen (evtl. als ETF auf 0-12 monatige Euro-Staatsanleihen parken oder alternativ Tagesgeld), dann würde ich da gar nichts tilgen, sondern mich über quasi kostenlose Liquidität freuen, die ich Fall der Fälle nutzen kann, um BTC aufzustocken (Buy the big dip)

Bei so niedrigen Zinsen lohnt es sich theoretisch nie die Kredite zurück zu bezahlen (Verkauf und Kauf im richtigen Moment mal ausgenommen).

Je mehr Zeit vergeht, desto „weniger“ werden die Schulden, du musst also nicht „real“ 900€ jeden Monat zurück bezahlen sondern jedes Jahr 10% weniger (bei einer angenommen Inflation von 10%).

Ich würde mir einfach einen Job mit mehr Einkommen suchen.

Danke für die bisherigen Antworten.

Für alle 3 Optionen gibt es gute Pro und Contra Gründe.

Viele die Option D einbrachten, ist natürlich leicht gesagt, erst ab 150K Bitcoin Preis aufwärts zu verkaufen. Aber auf solche Preise zu hoffen ist für ihn zu riskant. Was wäre wenn der Top nur bis 120K geht?

Was ist wenn die breite Masse die Preis-Bewertung von Bitcoin nicht so logisch sieht wie es Bitcoiner tun?

Er möchte auf Nummer sicher gehen und die Chance nicht verpassen bei 100K zu entschulden, falls der Worst Case Szenario eintritt (Top bei ca 100K und dann Bärenmarkt). statt weitere 4-5 Jahre auf dem Schuldenberg zu sitzen.

Eine schrittweise Entschuldung von 100K bis 150K stand auch im Raum.

Aber wenn die Chance da ist bei 100K komplett zu entschulden und noch einen halbwegs guten Stack übrig zu haben 0,6 - 0,7 BTC, dann würde er sie wsl. ergreifen.

Auch wenns weh tut nach 4-5 Jahren stacken von 2020 an, den Wholecoiner Status wieder abgzugeben.

Hinzu kommt: Wenn man 15 Jahre seines Lebens verschuldet ist, will man das auch irgendwann nicht mehr. Und endlich wieder das Gefühl haben ein Leben auf Guthaben Basis zu haben und zu sparen.

Daher wirds wsl. option B. Danke für eure Meinung!

Selbst wenn BTC nur bis 120k geht Wieso ist das bei im gewichteten Mittel rund 1,57% Zinssatz riskant?

Eher würde ich hier das unnötige Tilgen als riskant ansehen. Selbst wenn du die geliehene Kohle aufs Tagesgeldkonto einzahlst, verdienst du mehr als dich die Zinsen kosten. Zudem zeigen die in allen Szenarien angeführten Sparraten, dass immer noch Mittel zur Tilgung der Kredite da sind.

Also bei den niedrigen Zinsen würde ich wohl auch gar nicht tilgen. Stell dir mal vor, BTC jagt in 10 Jahren auf 1 Mio oder mehr? Dann hat er um 50k schulden zu tilgen, 400k bezahlt. Ob sich das lohnt? Klar ist nichts gewiss, aber die Wahrscheinlichkeit ist höher als das BTC nicht auf das Niveau klettert. Würde er damit klarkommen?

In so einer Situation würde ich mir einfach die schlimmsten Szenarien vor Augen führen und dann entscheiden, mit was ich noch am ehesten leben kann.

Option A wäre da für mich keine Option, weil ich mich da zu sehr im Hamsterrad fühlen würde. Ich würde also versuchen schnellstmöglich meine Schulden abzubauen, vor allem die mit den höheren Zinsen.

Bei Option B ist die Frage was passiert wenn wir gar keine 100k sehen? Was wenn wir nur 80k oder 90k sehen oder erstmal gar keine ATHs mehr weil wir in eine Rezession laufen? Halte ich nicht für super wahrscheinlich, aber ausgeschlossen ist es nicht und auch da wäre man wieder im Hamsterrad, weil man eben nichts getilgt hat und weiter hohe Kreditzahlungen leisten muss… wäre für mich in dem Fall auch keine Option.

Deswegen tendiere ich tatsächlich zu Option C bzw C.2: JETZT Bitcoin verkaufen um die beiden zinslastigen Kredite zu tilgen (sind glaube ich 25k?). Bei dem Rest kann man sich evtl ein bisschen mehr Zeit lassen mit dem Abstottern, weil er keine/kaum Mehrkosten verursacht (außer Opportunitätskosten).

Aber auch wenn man JETZT seine gesamten Kredite ablöst und dafür entsprechend Bitcoin verkaufen muss, was wäre das schlimmste was passiert? Dass Bitcoin dann auf 100k und mehr steigt? Dann ist man immer noch schuldenfrei, hat weiterhin einen kleinen Stack der mitgewachsen ist, hat weiterhin das Wissen darüber, dass es Sinn macht in Bitcoin zu sparen und damit einen massiven Vorteil gegenüber 95% der Allgemeinheit. Also rein logisch hat man in Szenario C am wenigsten zu verlieren.

Muss natürlich jeder für sich selbst wissen und entscheiden, aber ich fänd die Antwort für mich ziemlich einfach - C.2