Ich versuche zu verstehen wie man mittels FIAT Krediten welche mit bitcoin als Sicherheit hinterlegt sind in Zukunft leben könnte, ohne jemals seine bitcoin zu verkaufen. Leider finde ich keinen passenden Thread wo es vorgerechnet wird wie das aussieht.

Hypothetisches Szenario mit einfachen Zahlen:

Es ist das Jahr 2035 und btc-backed Kredite gibts bei jeder Bank und das risiko dass jemand mit meinen BTC abhaut ist klein

BTC bei 1 Mio USD

BTC nimmt 10% pro Jahr zu (Bullen und Bärenjahre lassen wir mal aussen vor)

Besitz von 2 BTC

Jährlicher verbrauch zum Leben von 200’000 USD (inflation mal ausgeschlossen)

Der Kredit müsste 2:1 besichert sein

Kreditzins 5%

Steuern lassen wir auch mal aussen vor

Im 1. Jahr würde ich also 0.4 BTC hinterlegen um 200’000 USD zu erhalten. Ich müsste also ende Jahr 1 210’000 USD zurückzahlen.

In Jahr 2 müsste ich aber einen deutlich grösseren Kredit aufnehmen? Ich muss ja die 210’000 USD zurückzahlen, plus ich brauche nochmal 200’000 USD um meine Ausgaben in Jahr 2 zu decken, also insgesamt 410’000 USD.

Nach Jahr 1 wäre BTC aber 1.1 Mio USD wert. Also muss ich 0.7454 btc hinterlegen um 410’000 USD zu erhalten. 210’000 USD nutze ich direkt um den Jahr 1 Kredit zu bedienen. Ende Jahr 2 muss ich wiederum 210’000 USD zurückzahlen.

Nach Jahr 2 wäre BTC bei 1.21 Mio USD wert. In Jahr 3 brauche ich 210’000 um Jahr 2 abzubezahlen + 200’000 = 410’000 USD, also muss ich nun 0.67 BTC hinterlegen.

Und das Spiel geht dann so weiter und ich muss immer weniger btc als Sicherheit hinterlegen solange der Wertzuwachs grösser ist als der Kreditzins. Natürlich müsste man noch die Inflation mit einrechnen, 200’000 USD reichen irgendwann nicht mehr.

Verstehe ich das ganze richtig? Mit einem Bestand von 2 BTC hätte man zu jeder Zeit immernoch mehr als 50% seines Bestandes ‚flüssig‘.

im Prinzip ja. Du könntest jeweils den alten Kredit durch einen neuen höheren ablösen

Aber: Dein Problem ist, dass du mit 2:1 nicht hinkommst. Du musst musst mit höheren Kurseinbrüchen rechnen, sonst bricht dein Gebäude ein.

Wir hatten schon 80%!

Wenn sich BTC bis dahin so etabliert hat und es niemand mehr als ein Risiko ansieht dann wird der Kurs nicht 10% pro Jahr steigen sondern nur noch in dem Maße in dem Waren günstiger werden.

Wenn Bitcoin richtig etabliert ist, würde es nicht mehr plötzlich 80% einbrechen

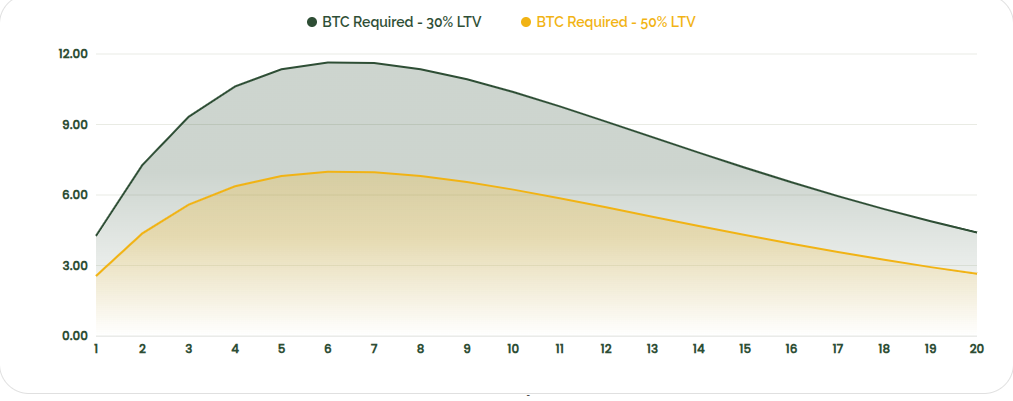

Was ich nicht ganz verstehe wenn Leute davon reden seine BTC zu verleihen um davon zu leben. Gibt man im Rechner folgendes ein:

Monthly expenses: 10k USD

APR (Zinsen): 10%

YoY Expense increase (inflation): 5%

CAGR: 20% (nehmen wir mal an dass es keine Bullen und Bärenmärkte gibt, einfach nur stetiges Wachstum)

Bei einem LTV von 2:1 braucht man maximal 7 BTC (peak nach 6 Jahren) danach braucht man wieder weniger.

Man muss aber exponentiell höhere dollar-Summen leihen, nach 7 Jahren muss man schon 1 million USD leihen um alte Schulden zurückzuzahlen und vom Rest zu leben . Ich glaube wohl kaum dass man einfach mal so ne million von ner Bank oder Firefish leihen kann. Und das Spiel geht ja so weiter, dass man nach 20 Jahren knapp 4.5 millionen $ leihen muss.

Mir ist also ein Rätsel wie man von seinen BTC leben soll ohne sie zu verkaufen, da ich einfach nicht glaube dass man als Normalbürger einfach mal so ein paar milliönchen geliehen kriegt. Sehe ich das Falsch?

Auf Firefish sind via OTC Deals auch einzelne Kredite von z.B. 500k EUR oder mehr möglich. Das Angebot an Kreditgebern für solche größeren Deals steigt stetig

Ich persönlich glaube auch nicht, dass das Konzept für jeden taugt. Das mögen vielleicht die reichsten umsetzen können. Denn in der Theorie mag es funktionieren aber in der Praxis kann das schnell außer Kontrolle geraten.

Deshalb glaube ich dass es bessere Ansätze gibt, um von seinen Bitcoin leben zu können, ohne sie verkaufen zu müssen. Es gibt ja mehrere Möglichkeiten, neben Krediten. Da wäre ja auch noch der Handel mit Derivaten oder Lending. Den besten Effekt würde man wohl erreichen, wenn man alle Möglichkeiten miteinander kombiniert. Z.B. kann man sich Fiat leihen und damit Derivate Handeln.

Natürlich gibt es bei all diesen Methoden Risiken. Und je höher der Hebel desto höher das Risiko. Deshalb wird das auch nicht jeder schaffen bzw. viele werden entweder nicht bereit sein, das Risiko einzugehen, oder daran scheitern.

Ich glaube du hast hier einen Denkfehler. Müsste der Kredit nicht jedes Jahr um knapp 200k steigen? Schließlich musst du ja immer den gesamten vorherigen Kredit plus die benötigte Summe für das nächste Jahr mit dem neuen Kredit decken.

Das ist ein guter Punkt, eine weitere Hürde. Selbst wenn dein Plan rein rechnerisch aufgeht, könnte dir irgendwann das Angebot ausgehen. Und dann funktioniert es abrupt nicht mehr, trotz funktionierender Zahlen. Vor allem würdest du ja nicht der einzige sein, der diesen Plan verfolgen würde. Das heißt es müsste schon ein gigantisches Angebot zur Verfügung stehen, um all die „verrückten“ Bitcoiner bedienen zu können.

Da wären wir ja dann ganz schnell bei der Milk Shake Theory.

ja, bei ausreichender Planung und Konsequenz.

Ich selbst habe eher bei den Kurzläufen mit den hohen Zinsen Bauchschmerzen - bezüglich des Kreditnehmerd . 800€ mit Zinsen von jenseits 7% - ??? . Für den Investor allerdings überschaubares Risiko.

Warum sollte das nicht funktionieren? Kreditvergabe ist ja das klassische Geschäft der Bank, um so mehr vergeben wird um so mehr wird Zins verdient. Man sollte halt schauen dass man nur die Differenz zwischen btc Preisanstieg (womit man auch immer da rechnet) und Kreditzins herausnimmt. Wenn man vom sailor Szenario ausgeht steigt btc 21 Prozent pro Jahr , der Kredit kostet 10 Prozent, kannst halt 11 Prozent verkonsumieren. Ich habe gerade mein aktienportfolio beliehen, Portfoliowert kann man 40 Prozent beliehen werden, kostet 4,99 Prozent pro Jahr. Das wird bei bitcoin ähnlich sein. Mittelfristig sollte der Zins bei bitcoin noch besser sein, ist ja bekanntlich das beste asset der Welt.

Wollte noch hinzufügen dass ich das genauso plane, und zwar bis zum Tod. Die Bank wird danach die Sicherheit verkaufen (oder halten) um den Kredit zurückzuführen.

Margin Calls sind in deiner Planung auch drin? Wie hast du die berücksichtigt? Alle paar Jahre Krisen mit extremen Kurseinbrüchen sind ja relativ sicher