Verstehe, hab mir das nicht genauer angeschaut.

Das ist falsch in folgender Hinsicht:

WENN der Preis günstiger ist, kaufst du zwar denselben Bitcoin Betrag, aber du kaufst öfter, als wenn der Preis hoch ist.

Vereinfachtes Beispiel:

Bitcoin is diesen Monat 40’000 Euro wert einen Monat lang. Nächsten Monat ist es einen Monat 20’000 Euro Wert. Das heisst, nächsten Monat wirst du doppelt so häufig Buy-Orders auslösen, da der Preis halt so teuer ist!

Du kannst die Zeitspanne nun beliebig verkleinern, das Konzept bleibt dasselbe.

Kurz: Was dein Kollege vermutlich nicht verstanden hat ist, dass der Bot bei kleinerem Preis häufiger kauft.

Falls er das doch verstanden hat, würde mich wunder nehmen, was er an der Idee nicht gut findet. ![]() Lasse meine Idee gerne challengen! Aber ich denke, die Häufigkeit der Buys habt ihr vermutlich nicht angesprochen.

Lasse meine Idee gerne challengen! Aber ich denke, die Häufigkeit der Buys habt ihr vermutlich nicht angesprochen.

2 „Gefällt mir“

@surenic Moment mal… Oder verstehe ich dich falsch?

Der Bot soll doch gar nicht unterhalb des Durchschnittspreises kaufen? Oder wie meinst du das? Der kauft, egal ob der Preis unter oder über dem Durchschnitt liegt. Am Ende bekommt man dadurch den Durchschnittspreis.

Alles andere ist Spekulation. Das hier ist kein Trading-Bot, der dir das Blaue vom Himmel verspricht. Bei der Sache hier ist nichts Spekulation, sondern alles Grundehrlich. ![]()

EDIT: Das Problem das gelöst wird ist, dass man als Investor in der Regel über dem Durchschnittspreis einkauft. Dank meinem Bot bekommst du langfristig den Durchschnittspreis und hast dadurch mehr Geld/Bitcoin am Ende. So die Theorie, gibt ja immer ein paar Trader, die den Index schlagen. Viele sind es jedoch nicht.

„Durchschnittspreis“ hat die bessere Performance, als der „Über-dem-Durchschnitt“-Preis. ![]() Das ist eig die ganze Magie.

Das ist eig die ganze Magie.

Das was @surenic sagt plus die Buys sind da auch weniger häufig.

Nein nein das hab ich verstanden, er kauft auch perfekt den Durchschnittspreis. Eben weil er bei günstigem Preis häufiger und bei hohem niedriger kauft.

Wenn du aber regelmäßig in Euro kaufst, liegst du über die Zeit darunter, weil keine Zeit-Preisabhängigkeit besteht, sondern nur nach gewisser Zeit gekauft wird.

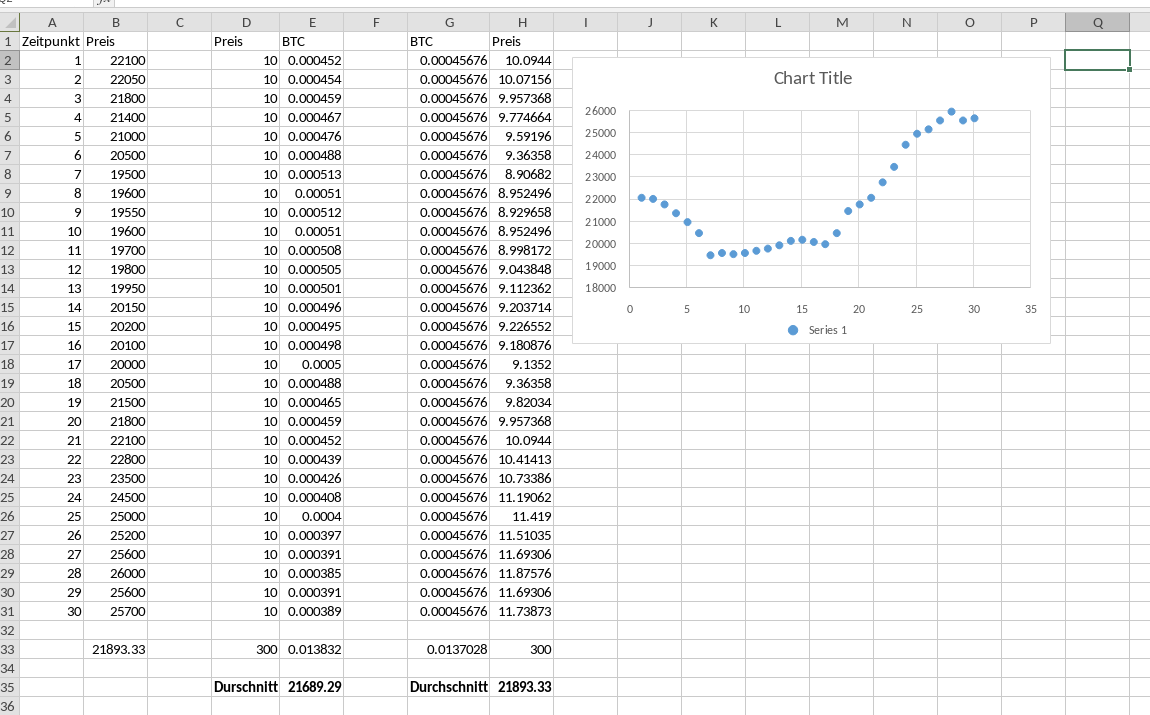

Ich hab hier einfach mal eine Beispielskalkulation erstellt: 300€ aufgeteilt auf 30 Zahlungen bei random BTC Preisen. Jeweils 30 x 10€ und 30 x ein fester BTC Preis (wie gesagt, es ist egal ob mehr oder weniger).

Das Resultat ist ein Einkaufspreis leicht unter dem Durchschnitt

Ich hoffe die Qualität reicht beim Upload aus, ansonsten versuch das später nochmal ausführlicher zu erklären.

Worauf ich hinaus will ist nur dass sich ein DCA auf Euro Basis letztlich mehr lohnt, wenn auch nur geringfügig.

Vielleicht liegen wir auch komplett daneben. Das ist wirklich ein massiver Knoten in meinem Hirn ![]()

Also wenn ich es richtig verstehe, kauft der Bot doch eh jeden Tag den gleichen Eurobetrag. Um diesen Betrag möglichst breit über den Tag zu verteilen, wird er halt aufgeteilt auf x Käufe zu jeweils dem Mindestkaufbetrag, den Kraken vorsieht, und das ist nunmal ein Bitcoinbetrag und nicht ein Eurobetrag. Kommt aber aufs Gleiche raus, weil x preisabhängig so gewählt wird, dass der Eurobetrag pro Tag fix ist.

Meine Theorie zu deinem Beispiel: Du hattest einfach die richtige Preis-Kurve für den fix-Euro Ansatz. Wenn die Kurve nach unten zeigen würde oder halt sonst irgendwie anders wäre, würde das Resultat eventuell anders herum aussehen.

Kann ich mir zumindest nicht anders erklären.

Meine These: Es gibt keinen Bot, der ohne Annahmen zu treffen den Durchschnittspreis unterbieten kann bis in alle Ewigkeit. Das geht ohne Spekulation nicht. Verschiedene Ansätze überbieten andere bei verschiedenen Variablen.

Ich kann mir zumindest nicht logisch erklären, wieso dein Ansatz permanent besser sein sollte, das ergibt in meinem Kopf keinen Sinn. Oder kannst du dir das erklären?

Mein Ansatz ist vermutlich perfekter auf dem Durchschnittspreis als deiner, da meine Fundamente Einheiten BTC und Zeit sind und ansonsten nichts und das Resultat soll ja auch BTC sein.

Deine Fundamente sind Fiat und Zeit, wobei das Resultat auch BTC ist, aber du nutzt ein depreciating Asset als Denuminator, welches du aber nicht gleichzeitig auch begehrst.

Kann aber sein, dass ich irgendwas übersehe. Aber von der Logik her erkenne ich keinen Ansatz, der besser ist als meiner. Ich erkenne aber auch keinen Ansatz, der ohne Spekulation den Durchschnittspreis unterbieten kann.

Bitcoin und Zeit sind keine Spekulation. Zeit ist gegeben und Bitcoin begehrt man, muss es von daher nicht als Spekulation ansehen. Da man Bitcoin als Output erwartet, ist es auch akzeptabel, wenn man es bei den Input-Werten als Konstante sieht. Verstehst du, wie ich meine? Bitcoin ist nur Spekulation, wenn der Output am Ende Fiat oder halt sonst irgendwas ist.

Würde mich wunder nehmen, ob du nicht eine Kurve findest, bei der mein Algo deinen schlagen würde. ![]() Wäre für mich zumindest ein Mindblow, denn dann hätte ich irgendwelche Schranken im Hirn, was natürlich immer möglich ist.

Wäre für mich zumindest ein Mindblow, denn dann hätte ich irgendwelche Schranken im Hirn, was natürlich immer möglich ist.

Was zB richtig ist: Jemand hat mich im Bitcoin-Talk Forum darauf hingewiesen, dass wenn man, sobald das Geld da ist, direkt alles in Bitcoin umwandelt, meinen Algo schlagen würde über einen Zeitraum von mehreren Jahrzehnten (die Wahrscheinlichkeit nimmt zu über Zeit). Das ist auch richtig, aber darum ging es mir nicht. Mir ist es was wert, wenn ich einfach ständig kaufe und nicht mein Geld komplett investiere, am nächsten Tag fällt Bitcoin um 20% und ich dann nur einen Tag hätte länger warten müssen. Ich kaufe einfach immer, zu jeder Zeit, zu jedem Preis.

Ist der Preis hoch, so ist mein Bitcoin Stash wervoller: Ich bin happy!

Ist der Preis niedrig, so kaufe ich häufiger und zu guten Preisen: Ich bin happy!

Es gibt kein preisliches Szenario mehr, bei dem ich unzufrieden wäre oder das mir den Schlaf raubt. Das ist die Power von DCA.

2 „Gefällt mir“

Vermutlich hast du an der Stelle recht und mein Bekannter ist überzeugt, weil möglicherweise die Statistik über einen langen Zeitraum dann eben unter Durchschnittspreis zeigt, was wie du auch gut und logisch andeutest, dann ja wieder Spekulation ist. Da kenn ich mich dann auch nicht weiter aus. Ich hab den Test vorhin gestartet, versucht mich reinzudenken und kam zu diesem Ergebnis. Ich greif das mit diesem Mathe-Pleb nochmal auf ![]()

Grundsätzlich ist mir das ja auch letztenendes egal ob ich jetzt bei 20k oder 30k oder höher kaufe. Wollte das lediglich mal in den Raum schmeißen ob so eine Option realisierbar wäre ![]()

2 „Gefällt mir“

Mega spannend ![]() , durch diesen Einwand etwas mehr die Gesetzmäßigkeiten des Durchschnitts zu ergründen.

, durch diesen Einwand etwas mehr die Gesetzmäßigkeiten des Durchschnitts zu ergründen.

1 „Gefällt mir“

Ich denke nicht, dass deine Theorie stimmt, sondern dass das vielmehr eine völlig kurvenunabhängige Eigenschaft ist.

Der Gag an DCA ist doch, dass man preisunabhängig regelmäßig einen fixen Dollarbetrag investiert. Zu niedrigen Preisen bekommt man für diesen Fixbetrag mehr BTC, zu höheren weniger, d.h. bei fluktuierenden Preisen (egal wie) werden automatisch mehr BTC zu unterdurchschnittlichen Preisen gekauft als zu überdurchschnittlichen.

Was @surenic in dieser Tabelle gemacht hat, ist einerseits ebendieses DCA in regelmäßigen Abständen (mehr BTC-Kauf zu unterdurchscnittlichen Preisen), und dann als Vergleich der Kauf eines fixen BTC-Betrags in denselben Abständen (gleich viel BTC-Kauf zu allen Preisen).

Klar hat das eine einen besseren Durchschnittspreis als das andere, das andere ist auch kein echtes DCA. Die Denominierung in BTC ist dabei egal, aber es müssten die niedrigpreisigen Käufe enger gestaffelt werden als die höheren.

@codepleb ich bin eigentlich davon ausgegangen, dass dein Bot das macht, also auch intraday die Kaufabstände an den jeweiligen Preis anpasst – ist das nicht so?

Klar geht das, wenn die Menge der BTC, die ich insgesamt kaufen will, flexibel ist. Z.B.:

- Tag 1: ich kaufe 1 BTC

- Tag 2: ich schaue auf den Preis:

- Ist er höher, kaufe ich nicht. Damit ist mein Gesamtkaufpreis unterdurchschnittlich.

- Ist er niedriger, kaufe ich doppelt. Damit ist mein Gesamtkaufpreis unterdurchscnittlich.

- usw.

In den Extremfällen muss ich bei fallenden Kursen immer mehr kaufen, oder ich stehe bei steigenden Kursen am Schluss mit nur 1 BTC da. Nichtsdestotrotz unterbiete ich garantiert den Durchschnittspreis.

Echtes DCA ist sehr ähnlich, es unterbietet sicher den Durchschnittspreis, aber es ist nicht klar, wieviel BTC ich am Ende haben werde. In @surenic’s Beispiel ist es umgekehrt, es ist klar, wieviel BTC gekauft wird, dafür bekomm ich halt auch nur den Durchschnittspreis.

1 „Gefällt mir“

Ich sehe leider einiges anders als du. Hoffe, du nimmst mir das nicht übel. ![]()

![]()

Kannst du das auch begründen/belegen?

DCA ist ein sehr dehnbarer Begriff. Ähnlich wie „Gemüse“ kein Gemüse ist, dass du kaufen kannst, sondern eine Überkategorie. Manche nennen es (vermutlich zu Recht) auch DCA, wenn sie bei aufsteigendem Preis immer kaufen und bei absteigendem wieder verkaufen und quasi von der Differenz leben. Solche Algos sind in meinen Augen im Crypto Space relativ ungeeignet.

Ob etwas einen besseren Durchschnitt hat als was anderes, nur weil es „das echte DCA“ sein soll, stelle ich in Frage. Genau so wie deine These, dass mein Bot kein DCA macht, sondern sonst was. Ja, DCA macht man üblicherweise mit fixen Beträgen, aber das Resultat meines Bots ist dasselbe und alles, was DCA sonst ausmacht, ausser dem fixen fiat Betrag, macht mein Bot auch.

Doch, klar.

Oh, das wäre aber gar kein kluger Algo, denn der hört dir irgendwann auf zu kaufen. ![]() Funktioniert nicht.

Funktioniert nicht.

Bevor wir nun eine Diskussion eröffnen zu „echtem vs unechtem DCA“, will ich dir direkt sagen, dass ich daran kein Interesse habe. Ich bin Entwickler und ich habe viele solcher Diskussionen immer wieder. Dann wird irgendwie „Investopedia“ genommen (in dem Beispiel) und das als Wahrheit aller Dinge genommen. Wenn du das als unechtes DCA sehen willst, habe ich kein Problem damit, ich bleibe jedoch bei meiner Definition. Ist nicht böse gemeint, aber ich bin vorsichtig geworden mit den Jahren bei solchen Themen. Ich habe viele heftige Streits miterlebt über solche Dinge. Falls du mein „unechtes DCA“ anders benennen kannst, dann nehme ich den Hinweis jedoch gerne an. Falls du einfach sagst „kein echtes DCA!“ dann lasse ich dir gerne deine Meinung.

1 „Gefällt mir“

Realisierbar wäre das schon, aber ich seh den Vorteil nicht. Der Algo ist verglichen zu meinem schlechter, in meinen Augen. Aber quasi den Algo anzupassen ist fast gleichwertig, wie den Bot neu zu schreiben, von daher. ![]() Kann gerne jemand anhand meiner Code Base machen, falls ihr da interesse habt.

Kann gerne jemand anhand meiner Code Base machen, falls ihr da interesse habt.

Wenn Fiat absackt, dann kauft ihr trotzdem nur in fixen Fiat-Intervallen mit dem „fixer Euro Betrag pro kauf“-Ansatz. Wenn Fiat inflationiert, ist das mit meinem Algorithmus egal, das wird immer alles automatisch eingepreist. Weil bei meinem Algo NUR Bitcoin und die Zeit eine Rolle spielen. Darum ist die Denominierung in BTC eben nicht egal, wie es @mowtan angenommen hat, sondern durchaus relevant.

Hoffe das macht Sinn.

@surenic Tagge dich noch schnell, damit du den Edit auch siehst. ![]()

1 „Gefällt mir“

Da das Thema allgemein für Verwirrung sorgt (ist auch schwierig, so ein Thema per Text und ohne Skizzen zu vermitteln), mache ich vermutlich mal ein Video darüber, das ich vom iPad aufnehme und dann anhand eines Drawingboards. Das sollte viel Confusion auflösen. ![]() Muss aber schauen, wann ich Zeit dafür finde. Vermutlich wirds dann rein English.

Muss aber schauen, wann ich Zeit dafür finde. Vermutlich wirds dann rein English.

Das gibt ein bisschen eine bessere Diskussionslage, wenn man da genau auf verschiedene Timestamps hinweisen und seine Gedanken dann gezielt dazu teilen kann.

2 „Gefällt mir“

Puh, du missverstehst mich aber ordentlich. Ich habe nie behauptet, was du mir hier in den Mund legst, dass dein Bot „kein echtes DCA“ mache. Ich habe gesagt, ich bin davon ausgegangen, dass dein Bot es richtig macht, nämlich (im Gegensatz zu @surenic’s BTC-denominiertem Beispiel) die Kaufabstände an den Preis anpassen, und du hast geantwortet: klar. Ergo macht dein Bot doch sowieso „echtes DCA“. Was ist also das Problem?

Dein ganzer Post klingt, als würdest du deinen Bot hart gegen meinen bösen Angriff verteidigen müssen. Da liegst du völlig daneben. Ihr habt ein interessantes Gespräch über Durchschnitte und Algorithmen begonnen, und ich hab mitgemacht, das ist alles. Also bitte pack die Strohmänner wieder ein, damit wir normal über die Sache reden können.

Ok, zurück zum Thema:

Das hab ich doch direkt im nächsten Absatz gemacht. Aber wenn es hilft, hier ein simples Beispiel zu meiner Begründung:

Zum Zeitpunkt A kostet 1 BTC 100 Euro, zum Zeitpunkt B 200 Euro. Ich investiere zu beiden Zeitpunkten 100 Euro. Am Ende habe ich 1.5 BTC um 200 Euro gekauft. Damit ist mein Durchschnittskaufpreis 133 Euro/BTC, wohingegen der Durchschnittskurs 150 Euro/BTC ist.

Laut deiner Theorie, auf dieses Beispiel umgelegt, liegt der Kaufpreis deshalb unter dem Durchschnittskurs, weil der Kurs gestiegen ist, und umgekehrt wäre es eventuell andersrum. Ganz offensichtlich ist es umgekehrt aber genau gleich, die Reihenfolge von A und B ist egal.

Ok, aber irgendjemand hat den Begriff geprägt, nämlich Benjamin Graham, und der sagt, dass DCA bedeutet, in gleichen Zeiträumen den gleichen Dollar-Betrag zu investieren. Klar kann man Begriffe auch falsch verwenden, aber warum sollten wir, wir wollen hier ja verständlich kommunizieren.

@surenic’s Beispiel 1 (Euro-denominiert) investiert in gleichen Zeiträumen gleiche Euro-Beträge, ist also cost averaging nach Definition und erzielt damit einen Durchschnittskaufpreis unter dem Durchschnittskurs. Beispiel 2 (BTC-denominiert) investiert in gleichen Zeiträumen preisabhängig unterschiedliche Euro-Beträge, ist also kein cost averaging nach Definition und erzielt nur einen Durchschnittskaufpreis gleich dem Durchschnittskurs.

Und bevor du wieder in die Verteidigung gehst: Wenn dein Bot die Kaufintervalle korrekt anpasst, damit in gleichen Zeiträumen gleiche Euro-Beträge investiert werden, was ja so weit ich dich verstehe der Fall ist, macht er auch cost averaging nach Definition, egal ob die einzelnen Käufe unterschiedliche Euro-Beträge haben.

Strohmann-City hier. Genau das Gleiche sage ich ja auch. Ein simples Beispiel eines dummen Algorithmus, um zu zeigen, warum deine These nicht stimmt. Einfach nur, damit man leichter verstehen kann, dass DCA auf mehr oder weniger die gleiche Art und Weise deiner These widerspricht:

DCA kauft auch eine größere Menge BTC zu niedrigen Preisen und eine kleinere zu hohen Preisen, nur ein bisschen weniger extrem als der dumme Beispielalgo. Zum Mitschreiben: DCA erzielt immer einen Durchschnittskaufpreis unter dem Durchschnittskurs.

Der Punkt ist, dass das ein Kompromiss ist, und man sich den günstigen Durchschnittskaufpreis damit erkauft, dass die Menge der BTC, die man am Ende insgesamt hat, nicht mehr fixiert ist. Im dummen Beispielalgo extrem, aber bei DCA auch.

Irgendwie habe ich den Eindruck, dass dich irgendwas so in Konfrontationsmodus getriggert hat, dass du gar nicht richtig verarbeitet hast, was ich geschrieben habe.

2 „Gefällt mir“

Jo, aber das ist ja beim fix-euro und fix-btc Ansatz beidseits dasselbe. Ausser ich verstehe dich immer noch nicht.

Der Begriff „Demokratie“ wurde auch mal von irgendwem, resp. von vielen geprägt. Das Resultat fällt für jedes Land, das sich selbst „demokratisch“ nennt, anders aus.

Kleine Korrektur: Es werden nicht gleiche Euro-Beträge investiert, da der Kurs hochdynamisch ist. Aber „fast gleich“. Ansonsten hast du es glaube ich richtig verstanden. Ganz sicher bin ich mir nicht. Richtig verstanden im Stile von was der Bot tut, nicht was die „Wahrheit“ ist, bitte nicht überinterpretieren.

Durchschnittskaufpreis vs. Durchschnittskurs

Hierbei habe ich dich wohl missverstanden.

Aber wichtig ist folgendes: Ich will so viele Bitcoin wie möglich haben mit einem nicht spekulativen Algo. Das sollte eigentlich die Essenz unserer Diskussion sein. Du hast gemeint, dass mein Algo zu dem von @surenic vorgeschlagenen abkackt.

Und zwar hier:

Darum konkret die Frage: Siehst du das immer noch so? Kannst du das belegen? Oder hattest du zuerst eine falsche Idee des Algos?

Das würde mich interessieren. ![]()

Nein, wenn ich 1 BTC zum Kurs 100 Euro/BTC und 1 BTC zum Kurs 200 Euro/BTC kaufe, ist mein Durchschnittskaufpreis 150 Euro/BTC und nicht 133 Euro/BTC. Fix-Euro pro Zeitraum und fix-BTC pro Zeitraum sind nicht dasselbe, fix-Euro erzielt immer niedrigere Durchschnittskaufpreise.

Nichts davon hat irgendwas mit deinem Bot zu tun, der nach deiner eigenen Aussage ja sowieso „fast“ fix-Euro pro Zeitraum macht.

@surenic hat geschrieben, dass er/sie einen Knoten im Hirn hat, und ich hab versucht, ihn aufzulösen. Ich kann auch gerne einen Mod bitten, meine Beiträge in einen eigenen Thread zu verschieben, wenn du dich dann weniger angegriffen fühlst.

Sorry, was?

Also noch falscher verstehen geht wohl nicht. Ich zitiere nochmal deine Theorie:

Das ist halt einfach nicht richtig, wie jetzt schon mehrfach gezeigt. Wenn du die Kurve umdrehst oder sonstwas damit machst, ändert das nichts daran, dass fix-Euro pro Zeitraum einen niedrigeren Durchschnittskaufpreis als fix-BTC pro Zeitraum erzielt.

Nicht mehr und nicht weniger habe ich behauptet.

Keine Ahnung, wie du darauf kommst, dass die Tatsache, dass deine Theorie falsch ist, jetzt auf einmal bedeutet, dass dein Algorithmus „abkackt“. Keines der beiden Beispiele von @surenic beschreibt deinen Algorithmus, was hat das Ganze also mit deinem Algorithmus zu tun? Du sagst doch selbst, dass dein Bot ungefähr fix-Euro pro Zeitraum macht, wie soll er dann gegen das fix-Euro-Beispiel abkacken?

Ich bei @mowtan. Dein Bot, @codepleb, macht DCA. Deshalb müssen wir Deinen Algo eigentlich nicht diskutieren.

Nochmal aus Wikipedia, was ist DCA?

Dabei führen die Wertschwankungen der Wertpapiere dazu, dass der Anleger im Idealfall seine Anteile bei gleich bleibenden Raten günstiger erhält, als wenn er regelmäßig zu unterschiedlich hohen Preisen eine gleich bleibende Menge von Anteilen kauft. Denn bei hohen Anteilspreisen werden automatisch weniger Anteile gekauft, bei niedrigen Anteilspreisen entsprechend mehr. Dadurch wird je Anteil/Aktie das harmonische Mittel der Kurse bezahlt. Dieses liegt gegebenenfalls etwas unter dem arithmetischen Mittel, das bei regelmäßigem Kauf gleicher Stückzahlen bezahlt würde.

Nochmal an dem stupiden Beispiel, aber mit sinkendem Kurs:

- Kauf: 100€ (Preis: 100€/BTC)

- Kauf: 100€ (Preis: 200€/BTC)

Ich habe also 1,5BTC für 200€ gekauft. Macht 133€/BTC. Der Durchschittspreis beträgt 150€/BTC.

Wie mowtan schon korrekt beschrieben hat, hat der Kursverlauf natürlich keinen Einfluss auf dieses Ergebnis. Das harmonische Mittel wird immer unter dem arithmetischen Mittel liegen.

Nehmen wir nochmal das „DCA“ in BTC Käufen:

- Kauf: 1BTC (Preis: 100€/BTC)

- Kauf: 1BTC (Preis: 200€/BTC)

Ich habe also 2BTC für 300€ gekauft. Macht 150€/BTC. Der Durchschittspreis beträgt 150€/BTC. Folglich habe ich nicht die Vorteile eines harmonischen Mittels.

Ich glaube, du hast immer noch nicht verstanden, dass bei Fix-Fiat vs Fix-BTC der Zeitraum der Käufe der Unterschied ist. Anders kann ich mir deine Schlussfolgerung nicht erklären.

Eventuell ist das der Fehler. Habe ich das falsch erklärt? Die BTC pro Zeitraum sind nicht fix, nur die Menge an BTC pro kauf und die käufe sind pro Zeitraum variabel.

Und ich finde es schade, dass du die ganze Zeit von „Angriff und Verteidigung“ schreibst. Einerseits schreibst du extrem aggressiv, ich gehe nich darauf ein und dann schreibst du permanent „bevor du dich wieder verteidigst“. Als ob du das irgendwie extra machst. :D So zu diskutieren macht doch keinen Spass, findest du nicht? Überall wo ich mich verteidigen könnte schreibe ich „lassen wir den Teil weg“. Ich hoffe, damit hast du kein Problem? Oder was soll ich denn sonst schreiben stattdessen? Wie ursprünglich gesagt: Auf sowas habe ich keine Lust. Aber du bezichtigst mich genau dessen permanent. Das nervt, mehr nicht. Sieh es gerne als „verteidigen“ an, aber ich habe das Gefühl, meine Beiträge sind relativ sachlich. Ansonsten tuts mir leid.

Guck mal, du nimmst dir hier komplett raus, das du alles verstanden hast und ich einfach falsch liege. Das scheint für dich schon lange gegeben und genau so lesen sich deine Texte auch, zumindest durch meine Augen.

Aber auf so einer Basis diskutiert niemand gerne, nicht mal du, habe ich recht?

Hey @HODLer

Aber auch du ignorierst die Zeit hierbei. Der Bot kauft im Fiat vs im BTC Szenario nicht gleich oft, das ist der alles entscheidende Unterschied.

Mein BTC Bot kauft öfter! Weil er die kleinste Order-Grösse verwendet! Je öfter man kauft, desto näher am Durchschnitt liegt man.

Das Ziel ist doch nicht am Durchschnitt (arithmetisches Mittel) zu liegen, sondern mithilfe des harmonischen Mittels unter dem Durchschnitt.

Darauf hat die Häufigkeit der Käufe doch keinen Einfluss.