Sorry, aber nun war das Kontra dümmer als die Hypothese. Die Annahme war, dass Bewegung im Bitcoin auf

basiert.

Und ein vernünftiges Infragestellen wäre nun: Ab wann ist das Modell gebrochen / widerlegt.

Wir haben viele Modelle kommen und gehen gesehen - einen PlanB z.B. der sein Stock-to-Flow anpassen musste - und ebenso skeptisch sollte man wohl jedes Modell betrachten.

Aber einfach “Ne Linie kann ich auch zeichnen” reicht dann auch nicht.

Dann füge ich einfach im Nachhinein eine Berechnung hinzu, diee das Ergebnis bringt das ich mir vorstelle. Nichts anderes ist das was Jafar gemacht hat.

Ein “orientiert am Rainbowchart” kann ich in der Modellentwicklung nicht entdecken.

Das Modell scheint exakt die drei beschriebenen Komponenten zu enthalten. Fallen Dir mehr, oder andere Komponenten ein? Mir erst mal nicht, muss ich sagen.

Ja und was davonnust messbar? Am ehesten die Produktivität (welche Produktivität?) Welche Inflationszahlen nehme ich? Die offiziellen der US Regierung? Wie soll die Adoption beurteilt werden.

Ausserdem ist der Preis massivst von Modell abgewichen, über lange Zeiträume. Nur weil er jetzt aktuell “stimmt” ist es kein valide Modell.

Wir suchen nach einem Modell dass den Preis prognostiziert um besser planen zu können.

Bitcoin ist sehr dynamisch wir haben keine fixen Parameter, wir haben historische Daten und vergleichen es mit Wachstumsraten in der Natur, mehr können wir nicht machen.

Bei Börseninvestitionen ist es meistens mathematisch klar, Erwartungswert und die Ergebnisse werden innerhalb 3 Standardabweichungen liegen ( zu 99,73%).

Nein. @Jafar hat ein Modell erzeugt, weil er sich überlegt hat auf welcher mathematischen Basis sich die Bewertung eines Assets entwicheln würde, das es bisher (vor 2009) nicht gab.

Das hat also zunächst nicht viel mit Handelskursen von anderen Rohstoffen oder gar Aktien zu tun.

Mir ist auch klar, dass Du in Richtung von Börsenhandel interpretiert hast, aber in diese Richtung geht das Modell bisher nicht. Es ist zunächst einmal die Idee einer mathematischen Beschreibung von den genannten Einflüssen.

Die konkrete Quelle war Credit Suisse, die bis zu Ihrem Untergang jährliche Berichte über das Weltvermögen veröffentlicht haben.

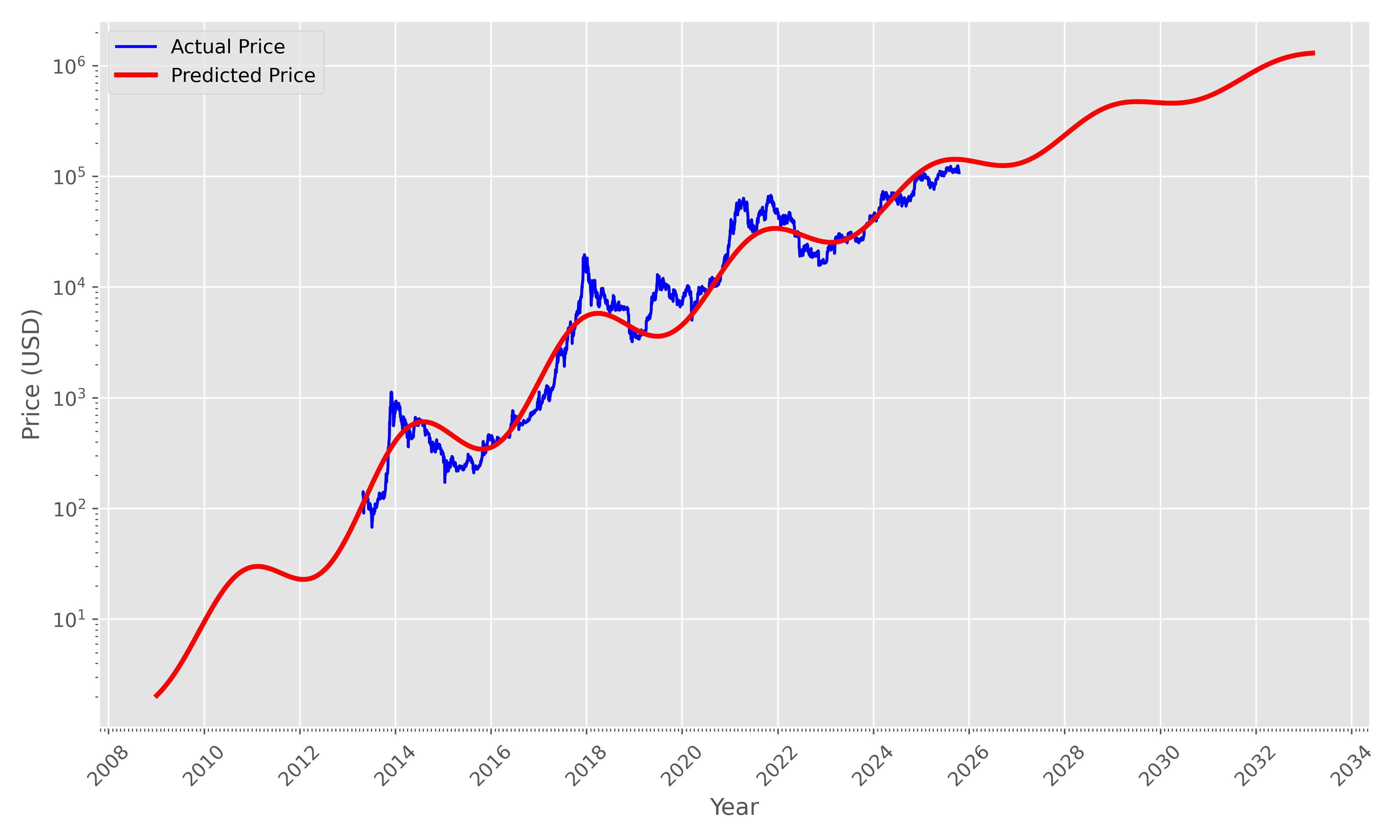

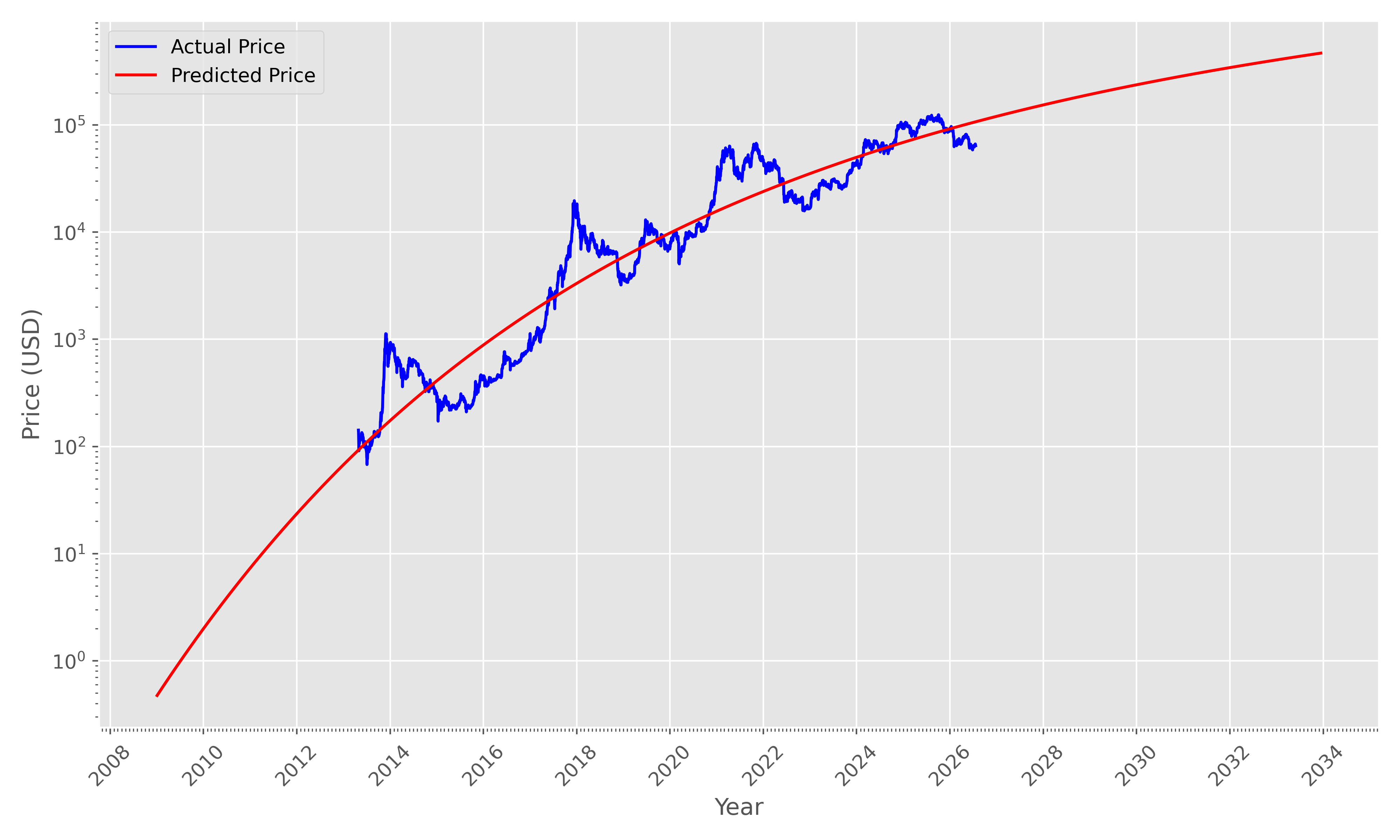

Offen gesagt lässt mich die Kritik kalt. Die Out-of-sample Prognosen waren bisher gut.

Ich teile meine Arbeit hier, weil ich glaube, dass es die Leute interessieren kann. WIe man das für sich nutzt, lasse ich offen. Ich habe z.B. im Rahmen des Threads gezeigt, wie die Oszillationen vom Modell mit zunehmender Adoption abnehmen. Man kann darauf zum Beispiel Konfidenz-Intervalle für folgende Bullen- und Bärenmärkte ableiten, vorrausgesetzt die Zyklen sind tatsächlich an die Halving-Ereignisse gekoppelt.

Und noch einmal, weil offenbar nicht oder falsch verstanden:

Fiat ist ein moving target (Inflation), sodass dies kein konstanter Denominator sein kann. Damit muss man in jedem Modell, was einen Fiat-Preis vorraussagt die exponenzielle (!) Inflation mit berücksichtigen. Auch der technologische Fortschritt ist ein moving target, dessen Wachstum expenziell modelliert werden kann (!). Beides Zusammen bestimmt die Entwicklung der Kaufkraft, die der denominator ist, wie o.g. geschätzt aus historischen Daten auf 5.8% p.a.

Wenn Bitcoin also die Konstante ist, was könnte dann Angebot und Nachfrage langfristig treiben? Na die Adoption! Wenn man technologische Adoptionen modellieren will (nicht nur da), nutzt man die Gompertz-Funktion.

Das ist alles.

Keine Ahnung, warum das Aggressionen hervorruft. Klares Hypothesen-geleitetes modellieren und das wichtigste: Man kann es auch ignorieren, wenn man glaubt das ist Mist.

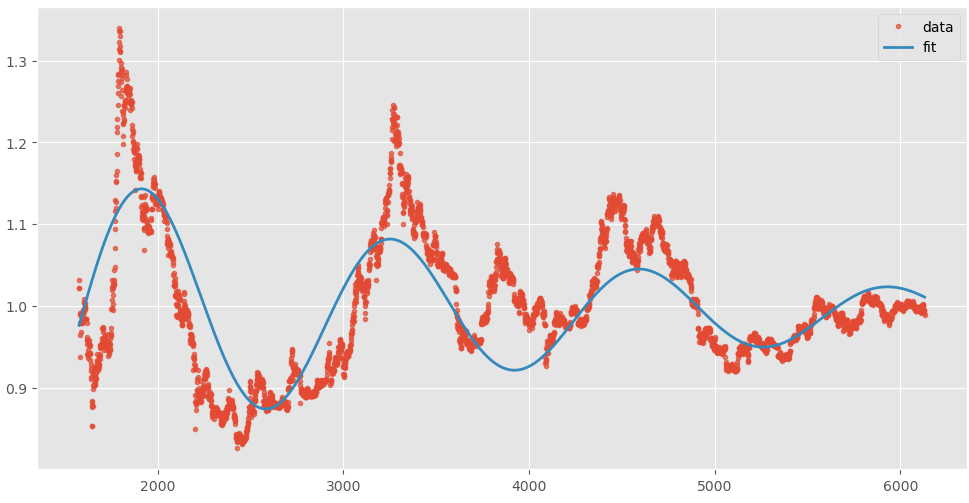

Die Schätzung ist mit Modelldaten bis 15. Oktober gefittet. Der aktuelle Crash war dem Modell nicht bekannt und könnte die Schätzung vermutlich nach unten korregieren.

Interessant ist, dass, wenn ich nicht „Everything divided by 21 Million“ annehme, sondern nur, dass Bitcoin Gold ersetzen wird, einen besseren fit bekomme: