hat jemand von Euch Erfahrungen gemacht mit Bitcoin gesicherten Krediten (Bitcoin Backed Loans) zB von Unchained Capital (Vorteile u.a.: MultiSig Vault, Keine Rehypothecation)? Was spricht aus Eurer Ansicht nach dafür oder dagegen?

Ganz kannst du nie ausschließen, dass deine Couns nicht doch von der Bank weiter verliehen werden. Das könnte ja in Form von Paper-Bitcoin trotzdem passieren.

Am Ende gibt die Bank die Schlüssel einfach an jemand Dritten weiter. Ist natürlich höchstwahrscheinlich nicht so, aber theoretisch möglich.

Auch vertraust du der anderen Partei, die Schlüssel nicht zu verlieren. Wird die Bank gehackt, könnte dich der Angreifer erpressen und die Werte nur freigegeben, wenn du 50% an ihn zahlst.

Ideologisch gesehen würdest du dich am bösen Fiatsystem beteiligen.

Die Zinsen für solche Kredite sind auch nicht gerade gering. Mit einem unbesicherten Konsumentenkredit kommst du vermutlich günstiger.

Fällt BTC im Kurs, musst du eventuell deinen Kredit schneller zurückzahlen oder Werte nachschießen, um nicht liquidiert zu werden.

Wenn du sonst nicht an einen Kredit kommst und unbedingt das Geld haben möchtest, ist es eine gute Möglichkeit. „Nur zum Spaß“ würde ich das Risiko nicht eingehen. Der größte Vorteil für mich ist, dass du an Cash kommen kannst, ohne (eventuell innerhalb der Jahresfrist) verkaufen zu müssen. Gibt es aber andere Wege, würde ich diese zuerst ausschöpfen.

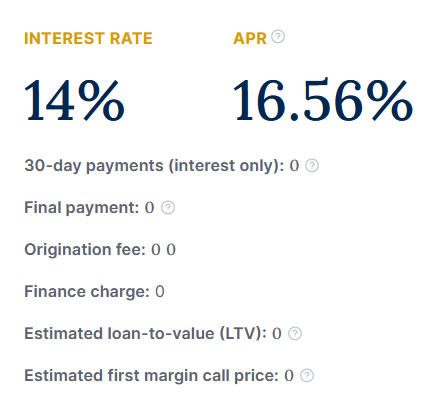

Der Zins ist ja mal ein echtes Highlight, ein richtiger Schnapper . Ich glaube, ich habe ein neues Busines für mich entdeckt, ich mache so eine Bank auf…

Aber mal ernsthaft, die interest rate beträgt 14% und das, was man am Ende zahlen muss 16,56%! Wie kommt denn diese irre Differenz zustande?? Ich kenne das eigentlich nur so, dass die Differenz zwischen Nominal- und Effektivzins beim Hypothekenkredit etwa 0,1% sind. Das hier ist ja der Wahnsinn, Kreditwucher ist noch untertrieben als Ausdruck.

Was ist die Alternative zum Kredit? Doch wohl nur Auscashen. Und das birgt 2 erhebliche Risiken:

man partizipiert nicht mehr an der Kursentwicklung des BTC

es werden Steuern fällig (betrifft noch nicht in Deutschland, wegen der 1-Jahres-Frist). Auf Kredite hingegen werden keine Steuern fällig.

Die Risken auf der Gegenseite sind folgende:

BTC Kurs bricht ein (man kann hier vorsorgen, indem man erstmal nur einen kleinen Teil beleiht und ggf. Sicherheit nachschießt. Die Volatilität sollte auch mit der Zeit abnehmen)

Plattform geht Pleite (vernachlässigbar sobald echte regulierte Banken in das Geschäft einsteigen)

Zinsen (vernachlässigbar, denn das wird in Zukunft günstiger sein, als Immobilienkredite, weil die SIcherheit in diesem Fall für die Bank viel attraktiver ist)

Es reicht sogar - in meinem Fall - der 3000,- EUR Gebrauchtwagen . Gut gepflegt sind diese Autos oft zuverlässiger als die neuen, mit Elektronik vollgestopften, Autos.

Ich habe mich nicht getraut von 80 so weit runter zu gehen

Ab einem gewissen Punkt muss man nur aufpassen, dass die Werkstattrechnungen nicht zu hoch werden

Ich finde es schon erschreckend, wie wichtig vielen Menschen der Klimawandel sein soll, diese dann aber mit dem SUV Mutterschiff durch die Gegend segeln. Wo sind die 3L-Autos?

Es muss ja nicht gleich das Lastenrad sein, aber warum werden immer mehr dieser Schlachtschiffe verkauft? Gefühlt sind 70% der PKW SUVs auf den deutschen Straßen.

Bitcoin-gesicherte Kredite, wie sie beispielsweise von Unchained Capital angeboten werden, bieten einige interessante Vorteile und potenzielle Nachteile. Hier ist eine Übersicht:

Vorteile:

MultiSig Vault:

Sicherheit: Die MultiSig-Technologie (Multi-Signature) bedeutet, dass mehrere Schlüssel erforderlich sind, um eine Transaktion zu autorisieren. Dies erhöht die Sicherheit, da ein einzelner Schlüsselverlust nicht automatisch zum Verlust der Bitcoins führt.

Kontrolle: Der Kreditnehmer behält einen Teil der Kontrolle über die Sicherheiten, was das Risiko von Missbrauch durch den Kreditgeber reduziert.

Keine Rehypothecation:

Transparenz und Sicherheit: Die Sicherheiten werden nicht weiterverliehen oder für andere Finanztransaktionen genutzt. Dies minimiert das Risiko, dass die Bitcoins verloren gehen, wenn der Kreditgeber in finanzielle Schwierigkeiten gerät.

Vermögensschutz: Der Kreditnehmer kann sicher sein, dass die hinterlegten Bitcoins nicht ohne seine Zustimmung verwendet werden, was das Vertrauen in den Dienst erhöht.

Schneller Zugang zu Kapital:

Liquidität: Bitcoin-gesicherte Kredite bieten eine Möglichkeit, auf Bargeld zuzugreifen, ohne die eigenen Bitcoins verkaufen zu müssen. Dies kann steuerliche Vorteile haben und erlaubt es, von einer potenziellen Wertsteigerung der Bitcoins zu profitieren.

Flexible Kreditbedingungen:

Laufzeiten und Zinssätze: Viele Anbieter bieten flexible Laufzeiten und Zinssätze, die auf die Bedürfnisse des Kreditnehmers zugeschnitten sind.

Nachteile:

Volatilität von Bitcoin:

Marktrisiko: Der Wert der hinterlegten Bitcoins kann stark schwanken. Ein starker Wertverlust kann dazu führen, dass zusätzliche Sicherheiten nachgelegt werden müssen oder dass die hinterlegten Bitcoins liquidiert werden.

Margin Calls: In Zeiten hoher Volatilität kann es zu häufigen Margin Calls kommen, was zusätzlichen Stress und finanzielle Belastung bedeuten kann.

Zinsen und Gebühren:

Kosten: Die Zinssätze für Bitcoin-gesicherte Kredite können höher sein als bei traditionellen Krediten, insbesondere wenn die Kreditwürdigkeit des Kreditnehmers nicht optimal ist.

Gebühren: Es können zusätzliche Gebühren anfallen, z.B. für die Einrichtung des Kredits, die Verwahrung der Sicherheiten oder vorzeitige Rückzahlungen.

Regulatorische Risiken:

Rechtsunsicherheit: Die Regulierung von Kryptowährungen ist in vielen Ländern noch im Fluss. Änderungen in der Gesetzgebung könnten die Bedingungen für Bitcoin-gesicherte Kredite beeinflussen oder sie sogar verbieten.

Steuerliche Implikationen: Die steuerliche Behandlung von Krypto-Transaktionen und Krypto-Krediten kann komplex und unsicher sein. Kreditnehmer sollten sich über die potenziellen steuerlichen Konsequenzen im Klaren sein.

Fazit:

Bitcoin-gesicherte Kredite können eine nützliche Finanzierungsoption für diejenigen sein, die ihre Bitcoins als Sicherheit nutzen möchten, ohne sie zu verkaufen. Die Vorteile, insbesondere in Bezug auf Sicherheit und Kontrolle durch MultiSig-Vaults und die Vermeidung von Rehypothecation, machen sie attraktiv. Allerdings sollten potenzielle Kreditnehmer die Risiken, insbesondere die Volatilität von Bitcoin und die damit verbundenen finanziellen und regulatorischen Herausforderungen, sorgfältig abwägen. Eine gründliche Recherche und möglicherweise eine rechtliche oder finanzielle Beratung sind empfehlenswert, bevor eine Entscheidung getroffen wird.

Wenn ich es richtig verstanden habe ist es mit Unchained Capital wohl möglich durch einen Client Controlled Vault (dh ich halte 2/3 Keys Multi Sig und Unchained 1/3 Key), Bitcoin Backed Loans zu erhalten (siehe https://www.youtube.com/watch?v=kv3-FrzeHAk&t=1s ab ca. 21:00min):

Also kann die Bank meine Bitcoin nicht versenden und nicht verleihen.

Zinsen sind hoch ja, aber Bitcoins historischer Zins ist theoretisch und praktisch um einige X höher würde ich sagen.

Ich habe mich nicht angegriffen gefühlt. Aber du dich anscheinend. Von meiner Seite aus war nichts böse gemeint. Ich wollte nur zeigen das es das drei Liter Auto schon lange gibt.

Das Auto kann man nicht nur mit Strom fahren. Zumindest nicht länger als zwei Kilometer mit voller Batterie. Es ist ein Vollhybrid. Den kann man nicht über eine Steckdose oder dergleichen laden. Das Auto lädt die Batterie durch den Motor und durch bremsen oder beim rollen lassen.

Paper-BTC kommen mit Sicherheit - ist nur eine Frage der Zeit. Anfangs wird das regulatorisch noch verboten bleiben, aber langfristig wird das nächste FIAT-System genau mit solchen BTC-Backed-Loans beginnen, die dann irgendwann zu Paper-BTC führen und die Verwässerung durch Paper-BTC wird so lange fortfahren, bis irgendwann die Bindung an BTC völlig gelöst wird.

Wenn wir global unser gesamtes Wirtschaftssystem im Modus „es muss immer weiter wachsen um überleben zu können“ belassen, ist dies der einzig logische Schluss. … Erst wenn das globale Wirtschaftssystem grundlegend neu gedacht wird und ein echter Wirtschaftskreislauf ohne ständigen Expansionszwang entsteht, wird hartes Geld auch hart bleiben, und nicht langfristig verwässert werden. … Das hat Prinzipiell nix mit Bitcoin zu tun, Bitcoin KANN aber als Werkzeug hin zu einer nicht expansiven Kreislaufwirtschaft verwendet werden.

Solange wir im expansiven Wirtschaftsmodus bleiben, sind für den einzelnen solche BTC-Backed-Loans eine wirklich überlegenswerte Option. Für unsere Kindes-Kinder ändert sich dadurch aber nichts - die werden dann ihre eigene Währungskrise durch ein neu entstandes FIAT-System haben. Die Zyclen können historisch nachverfolgt werden - zwischen 80 und 120 Jahre lange wiederkehrende Schleifen von Boom and Bust

Ich habe gehört die SYGNUM Bank in der Schweiz macht das als Bank mit offizieller FINMA Lizenz , ich habe durch sunny decree in seinen streams davon gehört…